Firmy apelują o więcej czasu na wdrożenie nowych struktur JPK _VAT

2020-01-24

• Od 1 kwietnia br. dla dużych firm, a od 1 lipca dla mikro, małych i średnich, ma wejść w życie obowiązek zastąpienia deklaracji podatkowych VAT-7 i VAT-7K oraz pliku JPK_VAT strukturami podatkowymi JPK_V7M i JPK_V7K.

• Zdaniem Konfederacji Lewiatan przedsiębiorstwa nie są w stanie w tak krótkim okresie implementować nowych, skomplikowanych przepisów.

• Pracodawcy apelują więc o odroczenie wejścia w życie nowego obowiązku o co najmniej 9 miesięcy, tj. do: 1 stycznia 2021 r.

JPK_V7M /V7K to nowa, skomplikowana struktura, która wbrew powszechnie panującemu przekonaniu dotyczy nie tylko połączenia JPK_VAT z formularzem deklaracji VAT, ale przede wszystkim wymusza dokonanie przez wszystkie przedsiębiorstwa (duże i małe) czasochłonnej i wielowymiarowej analizy w obszarze grup produktów i usług, typów (procedur) transakcji oraz typów dokumentów w celu oznaczenia ich w systemach księgowych w nowy, niespotykany wcześniej sposób. Wymusza zmianę istniejących procesów, schematów księgowych, a w niektórych przypadkach nawet wprowadzenie zupełnie nowych procesów, aby uzyskać z systemów księgowych wymagane dane i informacje.

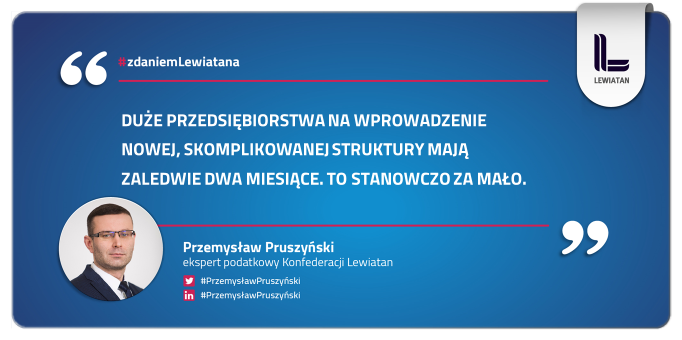

- Duże przedsiębiorstwa na wprowadzenie nowej struktury mają zaledwie dwa miesiące. I muszą to zrobić równocześnie ze sporządzeniem sprawozdania finansowego za 2019 rok, przygotowania rocznego rozliczenia CIT, a także deklaracji dotyczącej podatku u źródła i podatku od nieruchomości. Co więcej, implementacja nowej struktury V7M /V7K musi zostać wykonana przez przedsiębiorstwa równocześnie z kolejną, skomplikowaną implementacją przepisów VAT - tj. przepisów wprowadzających nową matrycę VAT. To oznacza ogromne obciążenie firm pracami związanymi z wdrożeniem przepisów wprowadzających skomplikowane zmiany w systemach księgowych. Dlatego apelujemy o odroczenie nowego obowiązku o co najmniej 9 miesięcy - mówi Przemysław Pruszyński, doradca podatkowy, sekretarz Rady Podatkowej Konfederacji Lewiatan.

Za odroczeniem terminu wejścia w życie nowego obowiązku przemawia brak ostatecznej jego struktury, skomplikowanie procesu i złożoność systemów, brak objaśnień resortu finansów i wiedzy jak interpretować niektóre pola nowej struktury, konieczność raportowania informacji, które dotychczas nie były przekazywane, równoległe wdrażanie innych obowiązków, czy niewydolność działów finansowych firm ze względu na prace związane z zamknięciem roku, rozliczeniem podatku CIT.

Konfederacja Lewiatan