Polski Ład. Wynajem mieszkań będzie mniej opłacalny

2021-09-07

• Na planowanych w Polskim Ładzie zmianach podatkowych stracą m.in. osoby i firmy, które uzyskują przychody z wynajmu budynków i lokali mieszkalnych.

• Zostaną oni pozbawieni prawa do amortyzowania wynajmowanych nieruchomości, czyli zaliczania do kosztów uzyskania przychodów wydatków na ich nabycie. To bardzo niekorzystna zmiana - uważa Konfederacja Lewiatan.

Wybrane uwagi do zmian podatkowych w Polskim Ładzie

Polski Ład to nie tylko istotna podwyżka podatków, związana z likwidacją prawa do odliczenia składki zdrowotnej od podatku, ale także szereg innych propozycji niekorzystnych dla przedsiębiorców i obywateli. Na planowanych rozwiązaniach stracą m.in. osoby i firmy, które uzyskują przychody z wynajmu budynków i lokali mieszkalnych. Osoby fizyczne, które wynajmują prywatne mieszkania poza działalnością gospodarczą, w ramach tzw. najmu prywatnego, utracą prawo do opodatkowania na zasadach ogólnych, a więc możliwości opodatkowania dochodu, po uwzględnieniu w kosztach np. wydatków na wyposażenie, remont, opłat czynszowych czy rat i odsetek od kredytów w przypadku zewnętrznego finansowania inwestycji.

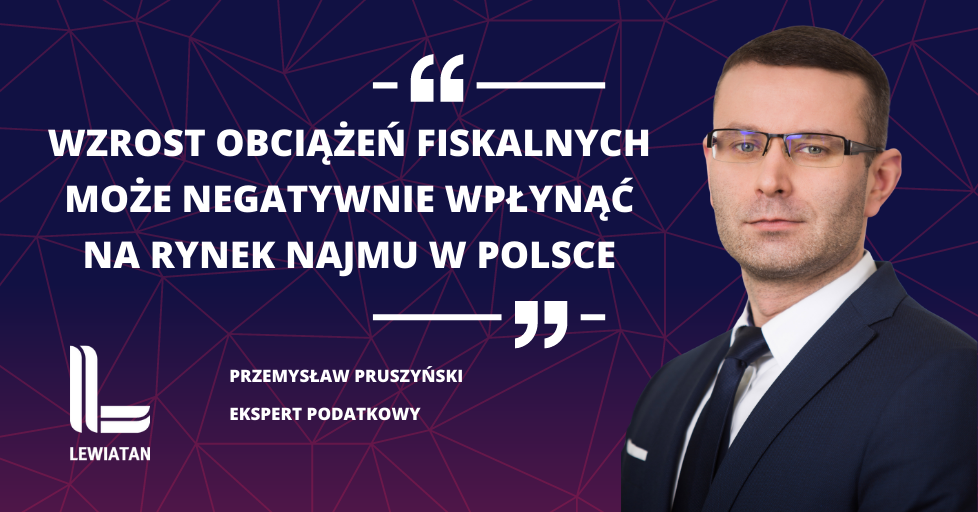

- Jest to bardzo niekorzystna i szkodliwa zmiana. Uzasadnia się nią tym, że wartość mieszkań i budynków mieszkalnych zasadniczo nie spada, a wzrasta. Obecnie stwierdzenie to jest prawdziwe, jednakże regulacje podatkowe nie powinny bazować na okresowych tendencjach czy fragmentach cyklu koniunkturalnego. Zmiana ta może mieć negatywny wpływ na rynek najmu w Polsce - wzrost obciążeń fiskalnych związanych z najmem może przełożyć się na wzrost cen najmów lokali mieszkalnych. Nieruchomości mieszkalne na wynajem zużywają się szybciej nich mieszkania używane przez właścicieli z uwagi na częste zmiany lokatora. Wymagają wyższych kosztów odtworzeniowych, dlatego proponowaną zmianę uznajemy absolutnie niedopuszczalną i dyskryminacyjną - mówi Przemysław Pruszyński, doradca podatkowy, ekspert Konfederacji Lewiatan.

Poważne wątpliwości budzi brak przepisu przejściowego, z którego wynikałoby, że proponowana zmiana będzie mieć zastosowanie do nieruchomości nabytych po wejściu w życie ustawy. Zasada ochrony interesów w toku i przewidywalności prawa, nakazuje przyjąć, że ograniczenie prawa do amortyzowania nieruchomości mieszkalnych oraz opodatkowania przychodów z tytułu najmu prywatnego na zasadach ogólnych, nie będzie mieć zastosowania do nieruchomości nabytych przed 2022 r. W przeciwnym razie proponowane zmiany mogłyby spowodować nieopłacalność decyzji biznesowych przedsiębiorców i obywateli podjętych w innym stanie prawnym, czyli de facto oznaczałyby złamanie zasady niedziałania prawa wstecz.

Konfederacja Lewiatan