W przetwórstwie lekkie odbicie, w handlu i usługach spadki

2019-10-22

Ważne dla firm: Firmy wykorzystują coraz mniej mocy produkcyjnych zarówno w budownictwie, jak i w przetwórstwie. W październiku było to odpowiednio 86,3% i 81,2%.

W kontekście umiarkowanie optymistycznych danych z przemysłu oraz słabej koniunktury konsumenckiej, październikowe dane o koniunkturze w przetwórstwie przemysłowym, budownictwie, handlu i usługach dopełniają obrazu o stanie gospodarki. W świetle komunikatu GUS, ogólny wskaźnik syntetyczny koniunktury kształtuje się na poziomie 101, co wprawdzie oznacza poziom wyraźnie niższy niż przed rokiem (104,8), ale lepszy niż sierpniowy i wrześniowy, ledwo przekraczające krytyczne 100.

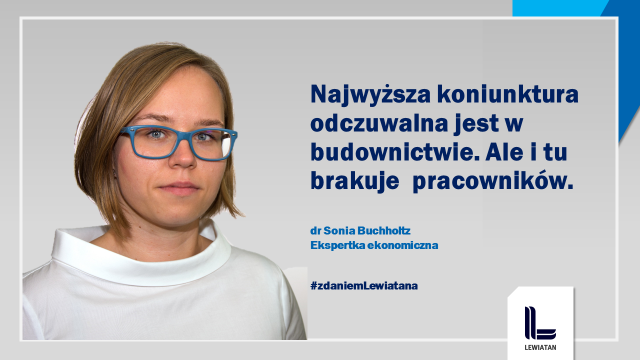

Niezmiennie najwyższa koniunktura notowana jest w budownictwie (111,1 w październiku i sierpniu, 111,5 we wrześniu). O ile oceny bieżącego portfela utrzymują się trwale na wyraźnym plusie, prognozy zatrudnienia nieco spadają - z dużym prawdopodobieństwem za sprawą deficytów pracowników, w tym pracowników cudzoziemskich, i ich konwergującej dynamiki wynagrodzeń.

Na tle ostatnich miesięcy widzimy lekkie odbicie w przetwórstwie przemysłowym - wskaźnik ufności na poziomie 107,1 jest notowany pierwszy raz od maja br., a ostatnie dwa miesiące zwiastowały silne hamowanie. Wygląda na to, że chociaż należy spodziewać się kontynuacji trendu spadkowego (a październik nie będzie punktem zwrotnym), skala spadków będzie mniejsza, ale konsekwentna. Mimo to jednak bieżący portfel zamówień krajowych i zagranicznych w październiku jest na plusie, a niedobory zapasów są wyraźnie bardziej odczuwalne. Nie poprawia to jednak znacząco przewidywań dotyczących przyszłej produkcji.

Znacznie mniej pozytywne historie wybrzmiewają z handlu detalicznego, który w październiku notuje dalsze spadki (100,2) - dla porównania jeszcze przed rokiem wskaźnik wynosił 108,4. Efekt umiarkowanie pozytywniej oceny bieżącej sprzedaży niwelują pesymistyczne przewidywania na przyszłość. Nic dziwnego - wczorajsze dane GUS dotyczące sprzedaży detalicznej sygnalizują hamowanie konsumpcji, największego silnika polskiej gospodarki, przy ostro rosnących kosztach pracy. Na tym tle marnym pocieszeniem jest zawieszenie poboru podatku handlowego, które w ostatnich tygodniach wisiało na włosku.

Tradycyjnie najgorzej wiedzie się w usługach: 12 z ostatnich 13 miesięcy na systematycznie pogłębiającym się minusie, w październiku br. 91,3 (w sierpniu i wrześniu odczyt oscylował wokół 93). W tym wypadku za wynik i trend odpowiadają konsekwentnie wszystkie składowe, przy czym dane o przebiegu działalności w ostatnim kwartale są wyraźnie lepsze niż pikujący od sierpnia przewidywany popyt. Ponownie, trudno nie wiązać tego z perspektywą większych obciążeń w okresie utrwalającego się spowolnienia.

Spowolnienie daje jasny sygnał: firmy wykorzystują coraz mniej mocy produkcyjnych zarówno w budownictwie, jak i w przetwórstwie. W październiku było to odpowiednio 86,3% i 81,2%. Co zamienne, w tym drugim przypadku najwyższe wykorzystanie mocy dotyczyło naprawy, konserwacji i instalacji maszyn i urządzeń. Pozostaje dość spójne ze słabymi danymi o inwestycjach krajowych firm prywatnych. Trudno nie odnieść wrażenia, że naturalna okazja do inwestowania minęła, największy popyt obsłużono bez znaczącej modernizacji parków maszynowych - spowolnienie jeszcze silniej ogranicza takie bodźce.

Ciekawą własnością jest jednak to, że dla większości branż wskaźniki o charakterze diagnostycznym są lepsze od oczekiwań, a oczekiwania na przyszłość - rysują się w coraz ciemniejszych barwach (podobną własność ma również wskaźnik diagnostyczny PMI w przetwórstwie). O ile w życiu prywatnym lubimy nie docenić przyszłości, w gospodarce niestety przepowiednie mają często samospełniające własności. Stąd, za dobrą monetę należy brać okołowyborcze deklaracje na rzecz poprawy otoczenia prowadzenia biznesów. Otwartym pytaniem pozostanie jednak, które z nich zostaną wkrótce wdrożone.

Konfederacja Lewiatan