Manifest Cefic w sprawie konkurencyjności rynku europejskiego

2018-11-23

Dlaczego Unia Europejska potrzebuje ambitnej Strategii Przemysłowej i co taka Strategia powinna zawierać?

Niniejszy dokument przedstawia konkretne zalecenia dla przemysłu chemicznego mające na celu wzmocnienie roli przemysłu chemicznego jako siły napędowej wszystkich innych sektorów produkcyjnych, w oparciu o komunikat Komisji w sprawie „Inwestowania w inteligentny, innowacyjny i zrównoważony przemysł – Odnowiona strategia polityki przemysłowej UE”.

Pomimo ogólnie dobrych wyników wzrostu przemysłu chemicznego w roku 2017 pilny charakter długoterminowej strategii przemysłowej UE jest nadal obserwowany, w miarę jak inne regiony wdrażają ambitne plany promowania lokalnej, wiodącej na świecie działalności przemysłowej.

Europejski przemysł chemiczny ma ogromne znaczenie dla rozwoju gospodarczego i dobrobytu, dostarczając nowoczesne produkty i materiały oraz umożliwiając rozwiązania techniczne w praktycznie wszystkich sektorach i łańcuchach wartości gospodarki produkcyjnej.

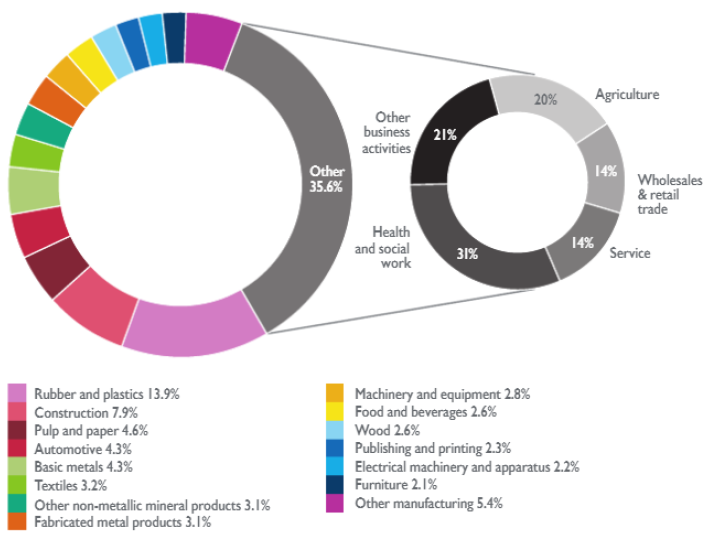

Wkład przemysłu chemicznego w gospodarkę Unii Europejskiej: sektory klientów przemysłu chemicznego UE

| Other 35.6% | Inne 35,6% |

| Other business activities | Inna działalność |

| Health and social work | Zdrowie i opieka społeczna |

| Agriculture | Rolnictwo |

| Wholesales & retail trade | Sprzedaż hurtowa i detaliczna |

| Service | Usługi |

| Rubber and plastics 13.9% | Wyroby z gumy i tworzyw sztucznych 13,9% |

| Construction 7.9% | Materiały budowlane 7,9% |

| Pulp and paper 4.6% | Pulpa i papier 4,6% |

| Automotive 4.3% | Motoryzacja 4,3% |

| Bask metals 4.3% | Podłoża metalowe 4,3% |

| Textiles 3.2% | Tekstylia 3,2% |

| Other non-metallic mineral products 3.1% | Inne niemetalowe wyroby mineralne 3,1% |

| Fabricated metal products 3.1 % | Metalowe wyroby gotowe 3,1% |

| Machinery and equipment 2.8% | Maszyny i urządzenia 2,8% |

| Food and beverages 2.6% | Sektor produktów spożywczych i napojów 2,6% |

| Wood 16% | Drewno 16% |

| Publishing and printing 13% | Sektor wydawniczy i poligraficzny 13% |

| Electrical machinery and apparatus 2.2% | Maszyny i osprzęt elektryczny 2,2% |

| Furniture 2.1% | Meble 2,1% |

| Other manufacturing 5.4% | Inne sektory produkcyjne 5,4% |

Źródło: Dane Eurostat (nakłady/wyniki 2000) i analiza Cefic

O ile nie podano inaczej, przemysł chemiczny nie obejmuje sektora farmaceutycznego.

O ile nie podano inaczej, UE odnosi się do 28 państw członkowskich UE.

Przemysł chemiczny jest głównym dostawcą rozwiązań umożliwiających prowadzenie konkurencyjnej gospodarki niskoemisyjnej oraz gospodarki obiegu zamkniętego, jak również rozwiązań dla wszystkich innych ważnych wyzwań społecznych.

Przemysł chemiczny jako taki będzie kluczowym czynnikiem przyczyniającym się do realizacji Agendy na rzecz Zrównoważonego Rozwoju ONZ do 2030 r.

Wyzwania Polityki Przemysłowej w zakresie przemysłu chemicznego

Obecnie chemikalia są produkowane na całym świecie, a w obszarze inwestycji konkuruje między sobą coraz to większa liczba regionów. Uznając strategiczne znaczenie przemysłu chemicznego dla skutecznej strategii przemysłowej, Chiny, Bliski Wschód i Indie podjęły udane wysiłki w celu budowy dużych i coraz bardziej zaawansowanych zakładów produkcyjnych i przyciągnięcia znacznych inwestycji, stawiając jednocześnie przemysł na pierwszym miejscu w swoich programach politycznych. To samo dotyczy Stanów Zjednoczonych, gdzie niedawne przejście na politykę „America First” nieuchronnie będzie miało dalszy silny wpływ na politykę przemysłową USA.

Jednocześnie europejski przemysł chemiczny przechodzi proces transformacji w odpowiedzi na potrzeby społeczne, zmiany klimatyczne, obiegowość i ogólny wzrost zrównoważonego rozwoju, w tym bezpieczne zarządzanie chemikaliami, czysta energia i transport, nowe metody przetwarzania i alternatywne surowce. Przemysł chemiczny może i będzie w stanie znaleźć rozwiązania dla tych wyzwań społecznych, ale wyzwaniem jest również, czy można to osiągnąć w Europie przy zwiększonej konkurencji ze strony innych regionów.

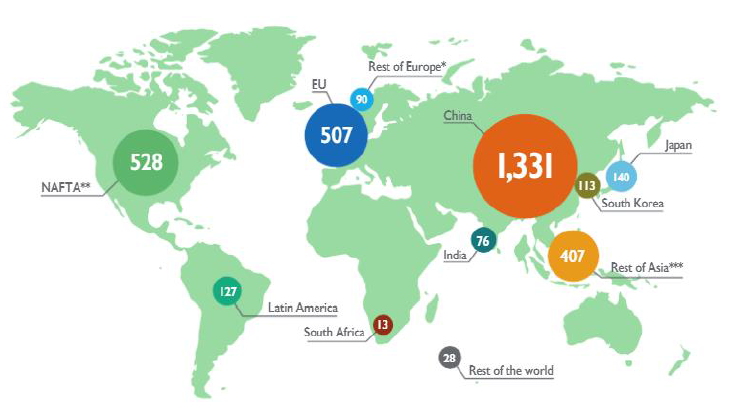

Globalna sprzedaż chemikaliów: ujęcie geograficzne

Globalna sprzedaż chemikaliów (w 2016 r. 3,360 mld euro)

| NAFTA** | NAFTA** |

| EU | UE |

| Rest of Europe* | Reszta Europy* |

| Latin America | Ameryka Środkowa i Południowa |

| South Africa | RPA |

| Rest of the world | Reszta świata |

| India | Indie |

| China | Chiny |

| Japan | Japonia |

| South Korea | Korea Południowa |

| Rest of Asia*** | Reszta Azji*** |

Źródło: Cefic Chemdata International

*Reszta Europy = Szwajcaria, Norwegia, Turcja, Rosja i Ukraina

**Północnoamerykański Układ Wolnego Handlu

***Azja, z wyłączeniem Chin, Indii, Japonii i Korei Południowej

Działania na rzecz Strategii Polityki Przemysłowej UE

Przemysł chemiczny odgrywa kluczową rolę w dostarczaniu rozwiązań niezbędnych do przejścia na gospodarkę niskoemisyjną i obiegową – ustalone cele polityki UE. Jeżeli polityka UE w zakresie klimatu i gospodarki obiegowej ma na celu tworzenie miejsc pracy w Europie, istotne znaczenie ma umiejscowienie w Europie całego łańcucha wartości umożliwiającego realizację tych polityk. Dlatego też w strategii UE należy uznać znaczenie łańcuchów wartości i zapewnić Europie trwałą rolę w gospodarce światowej, co oznacza, że dostawcy z Europy powinni być w stanie konkurować globalnie, a nie tylko na rynku europejskim.

Kluczowe znaczenie ma włączenie przyszłej strategii polityki przemysłowej UE do głównego nurtu wszystkich obszarów polityki UE w ramach Planu Generalnego umożliwiającego transformację przemysłu poprzez stworzenie sprzyjającego otoczenia biznesowego, które stymuluje innowacje.

Zalecenia dotyczące polityki

Z przyjemnością dzielimy się naszymi sugestiami dotyczącymi konkretnych działań politycznych na szczeblu UE w celu poprawy zdolności przemysłu chemicznego UE do konkurowania na rynku globalnym.

A) Działalność UE w zakresie polityk:

1. Prowadzenie polityki energetycznej i klimatycznej w taki sposób, aby były one konkurencyjne kosztowo

Konkurencyjne ceny energii powinny być wyraźnie zdefiniowane jako cel polityki. Polityka UE nie powinna dodatkowo pogarszać istniejącej niekorzystnej sytuacji w stosunku do innych regionów, z którą już teraz boryka się przemysł chemiczny.

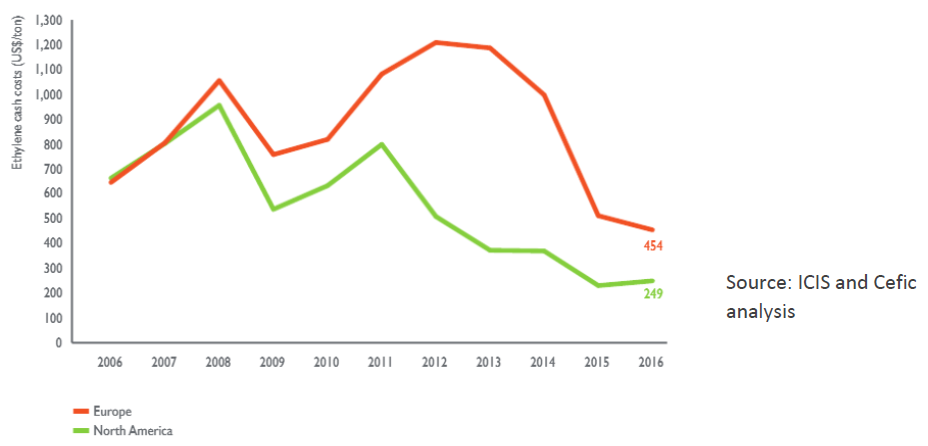

Unia Europejska powinna aktywnie kontynuować swoją strategię surowcową w odniesieniu do praktyk dyskryminacyjnych odnoszących się do państw trzecich (ograniczenia eksportowe, cła wywozowe itp.) w odniesieniu do różnych organicznych i nieorganicznych surowców wykorzystywanych w przemyśle chemicznym. Unia Europejska powinna ponadto znieść własne cła przywozowe (np. 60% na bioetanol) lub polityki dotyczące surowców chemicznych powodujące zakłócenia na rynku.

Średni koszt gotówkowy etylenu w Europie w porównaniu z Ameryką Północną (USD/tonę)

| Ethylene cash cost (US$/ton) | Koszt gotówkowy etylenu (USD/tonę) |

| Europe | Europa |

| North America | Ameryka Północna |

| Source: ICIS and Cefic analysis | Źródło: Analiza ICIS i Cefic |

Należy kontynuować środki ochrony przed ucieczką emisji przewidziane obecnie w unijnym systemie handlu uprawnieniami do emisji, jednocześnie zwiększając wysiłki w celu uniknięcia niespójności przepisów krajowych.

2. Ukończenie tworzenia Jednolitego Rynku w obrębie sieci (Jednolity Rynek Energii Elektrycznej, infrastruktura kolejowa, systemów cyfrowych)

Efektywna pod względem kosztów gospodarka elektryczna o niższej emisji dwutlenku węgla zależy od coraz większej dostępności znacznych dodatkowych ilości energii elektrycznej o niższej emisji dwutlenku węgla w ramach funkcjonującego Jednolitego Rynku Energii Elektrycznej. Funkcjonujący Europejski Jednolity Rynek Energii Elektrycznej stanowi działanie priorytetowe w bieżących wysiłkach na rzecz kształtowania nowej wspólnej polityki energetycznej.

Znaczny wzrost wydajności jednolitego rynku można osiągnąć poprzez lepszą koordynację i interoperacyjność kluczowej infrastruktury, w tym sieci kolejowych. Ukończenie tworzenia jednolitego rynku jest równie ważne pod kątem digitalizacji (Jednolity Rynek Cyfrowy). Proces ten zaczyna się od inwestycji publicznych w poprawę łączności cyfrowej (np. sieci 5G).

3. Zapewnienie kontynuacji centralnej roli przemysłu w przyszłej polityce UE w zakresie badań i rozwoju oraz w ustalaniu priorytetów

Zwiększone inwestycje w badania i innowacje są ważnymi czynnikami konkurencyjności Europy. Sukces przemysłu w coraz większej mierze zależy od szybkiego przekształcenia wiedzy w innowacje. Przemysł chemiczny posiada silną i sprzyjającą pozycję w wielu łańcuchach wartości i zajmuje kluczową pozycję w dziedzinie badań i rozwoju oraz wprowadzania na rynek innowacyjnych rozwiązań. Dobrze prosperujący, innowacyjny przemysł chemiczny leży u podstaw dynamicznego i kreatywnego społeczeństwa europejskiego, które utrzymuje swą wiodącą rolę na arenie międzynarodowej.

Dlatego też potrzebujemy konkurencyjnego Ekosystemu Innowacji ukierunkowanego na wszystkie poziomy gotowości technologicznej w celu przygotowania się do decyzji inwestycyjnych na dużą skalę oraz koncentrującego się na Kluczowych Technologiach Wspomagających (KET), w tym zaawansowanych technologiach procesowych i materiałach. Ponadto należy poprawić dostosowanie i komplementarność polityki w zakresie badań i innowacji oraz instrumentów finansowania na poziomie UE, państw członkowskich i poszczególnych regionów.

4. Zapewnienie integracji z globalnym systemem handlu

Otwarte rynki zbytu dla eksportu chemikaliów z UE stanowią kluczowy priorytet dla naszego przemysłu. Lepszy dostęp do rozwijających się rynków na świecie należy uzyskać za pomocą ambitnych unijnych umów o wolnym handlu (FTA) z krajami trzecimi.

Lepszy dostęp do rozwijających się rynków na świecie należy uzyskać za pomocą ambitnych unijnych umów o wolnym handlu (FTA) z krajami trzecimi. Powinny one obejmować proste i elastyczne zasady w zakresie pochodzenia, przepisy regulujące niezakłócony dostęp do energii i surowców odnawialnych oraz mechanizmy dialogów regulacyjnych dotyczących chemikaliów.

B) W odniesieniu do kształtu polityki UE dążymy do:

Ukształtowania całej polityki w taki sposób, aby w spójny sposób wspierała koncepcję Zasady Innowacyjności

Ogólne ramy polityki UE we wszystkich jej obszarach muszą stać się bardziej przewidywalne i sprzyjać wspieraniu inwestycji przemysłowych i innowacji. Inwestycje w obrębie przemysłu chemicznego są kapitałochłonne, a okres użytkowania aktywów może wynosić nawet kilkadziesiąt lat. Atrakcyjność potencjalnego miejsca przeznaczenia inwestycji jest ściśle powiązana z długoterminową przewidywalnością otoczenia regulacyjnego.

Aby tak się stało, legislacja UE musi być oparta na nauce, dowodach i braku dyskryminacji. Ponadto należy zmienić nastawienie do podejmowania ryzyka i wykazać się większą przyjaznością dla innowacji. Oznacza to, że Zasada Innowacyjności powinna być stosowana w sposób stanowczy i skuteczny we wszystkich dziedzinach polityki, a prawodawstwo UE powinno być neutralne pod względem technologii i surowców.

Wszystkie państwa członkowskie powinny skutecznie wdrażać prawodawstwo UE oraz egzekwować przepisów wobec krajów trzecich (np. Rozporządzenie REACH powinno mieć również zastosowanie do artykułów importowanych do UE).

C) Jeśli chodzi o zarządzanie instytucjonalne, przyszła Komisja Europejska powinna:

1. Systematycznie monitorować skumulowane koszty regulacji

Kluczowym krokiem w kierunku zrównoważonych ram politycznych dla przemysłu europejskiego jest systematyczna ocena ogólnych kosztów regulacyjnych ponoszonych przez przemysł, w połączeniu z uznaniem, że ryzyko takie może postawić przemysł w niekorzystnej sytuacji konkurencyjnej na arenie globalnej. Obiektywna, bieżąca ocena łącznych kosztów regulacyjnych pomogłaby również w określeniu najbardziej opłacalnych sposobów osiągania pożądanych wyników regulacyjnych, bez obniżania ich poziomu ambicji.

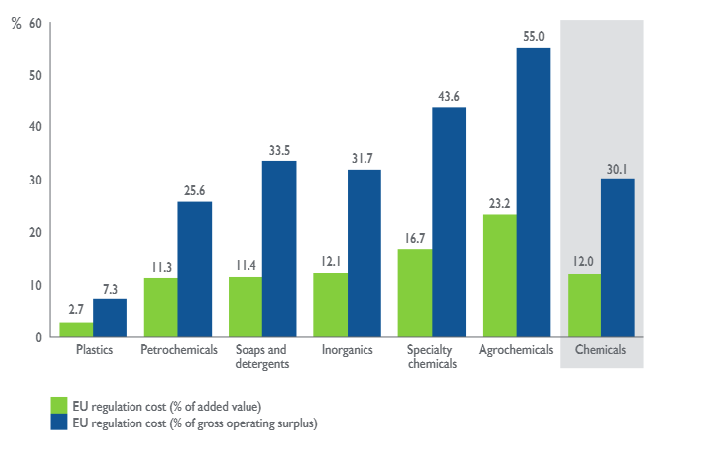

Wpływ kosztu regulacyjnego* na sektor chemiczny