Raport Ayming Polska: Ulga B+R. Krok milowy w rozwoju innowacyjności przedsiębiorstw

2018-08-21

Na zlecenie Ayming Polska agencja badawcza Kantar Millward Brown przeprowadziła badanie, którego celem było uzyskanie informacji od przedsiębiorców na temat działań badawczo-rozwojowych oraz świadomości i planów dotyczących skorzystania z ulgi podatkowej na badania i rozwój.

Pobierz raport >>>

Pobierz raport (ENG) >>>

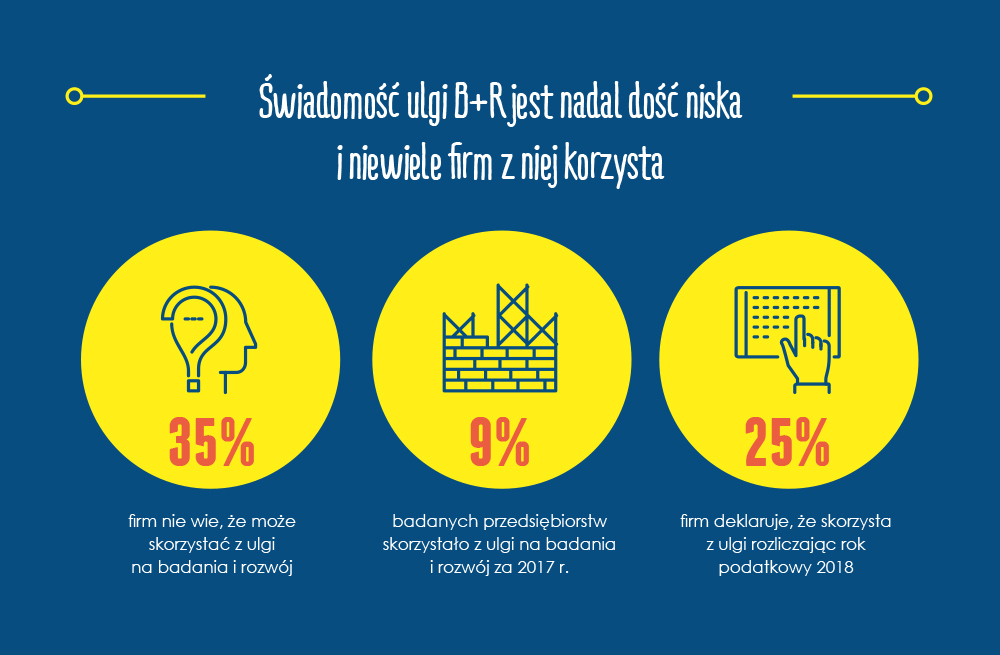

Po ponad dwóch latach funkcjonowania ulgi na badania i rozwój w Polsce, co trzecie badane przedsiębiorstwo w ogóle nie słyszało o tej zachęcie podatkowej, a zaledwie 9 proc. respondentów skorzystało z odliczenia za rok podatkowy 2017. Co czwarta firma deklaruje, że skorzysta z ulgi w kolejnym roku. Aż 45 proc. firm twierdzi, że nie prowadzi działalności badawczo-rozwojowej, choć w badaniu wzięły udział przedsiębiorstwa z branż, w których działania B+R występują najczęściej w ramach regularnie prowadzonej działalności.

Ulga B+R jest obecnie najbardziej przystępną formą wsparcia działalności badawczo-rozwojowej na polskim rynku. Rozliczając rok podatkowy 2018, wszystkie przedsiębiorstwa prowadzące działania B+R będą mogły odpisać od podstawy opodatkowania 100 proc. kosztów kwalifikowanych związanych z działalnością B+R, a jednostki o statusie centrum badawczo-rozwojowego nawet 150 proc.

Czym jest działalność badawczo-rozwojowa? Kto może skorzystać z ulgi na badania i rozwój? Jak działa mechanizm ulgi B+R? Jak ulgę B+R oceniają przedsiębiorstwa, które z niej skorzystały? Jak ją uzyskać? Polecamy zapoznanie się z raportem firmy Ayming: "Ulga B+R. Krok milowy w rozwoju innowacyjności przedsiębiorstw", który jest źródłem praktycznych informacji zarówno dla przedsiębiorstw, które już odliczyły ulgę na badania i rozwój, jak i dla tych, które dopiero rozważają skorzystanie z odliczenia.

Dyskusję nt. potrzeby wprowadzenia w Polsce ulgi B+R zapoczątkowała Rada Podatkowa KL, publikując w maju 2015 r. Rekomendacje Rady Podatkowej Konfederacji Lewiatan w zakresie konstrukcji ulgi na działalność badawczo-rozwojową (B+R) - dokument KL/265/98/PP/2015 przekazany Ministrowi Finansów. Obowiązująca od stycznia 2018 r. wysokość odliczenia oraz katalog kosztów kwalifikujących się do odliczenia, są wynikiem zaangażowania Konfederacji Lewiatan na rzecz wprowadzenia w Polsce ulgi B+R.

Link do rekomendacji >>>