Stanowisko Konfederacji Lewiatan wobec projektu rozporządzenia Ministra Finansów w sprawie maksymalnej wysokości wynagrodzenia stałego towarzystwa za zarządzanie funduszem inwestycyjnym otwartym lub specjalistycznym funduszem inwestycyjnym otwartym

2018-09-11

Zgodnie z treścią uzasadnienia do projektu rozporządzenia wartość maksymalnego wynagrodzenia stałego za zarządzanie funduszami została opracowana w oparciu o dane dotyczące średnich stawek arytmetycznych opłat bieżących w poszczególnych państwach członkowskich.

Rozwiązanie, zgodnie z którym maksymalny poziom wynagrodzenia kształtowany jest w oparciu

o średnią arytmetyczną opłat bieżących występujących w innych państwach (stawki maksymalne kształtują się na wyższym poziomie) wydaje się być rozwiązaniem metodologicznie nieuzasadnionym.

W konsekwencji zaproponowanego rozwiązania, maksymalna stawka wynagrodzenia dla polskiego rynku będzie kształtować się na poziomie średniej z rynku europejskiego , a co za tym idzie spowoduje to spadek faktycznie obowiązujących stawek na rynku polskim poniżej średniej europejskiej,

co nie było, jak się wydaje, celem autorów projektu rozporządzenia.

Ponieważ zgodnie z przepisami art. 18 ust. 4 ustawy o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi (tj. Dz.U. 2018 poz. 1355, ze zm.) wysokość wynagrodzenia towarzystwa za zarządzanie funduszem inwestycyjnym otwartym lub specjalistycznym funduszem inwestycyjnym otwartym jest uzależniona od rodzaju polityki inwestycyjnej funduszu lub subfunduszu oraz ryzyka inwestycyjnego należy założyć, że określone w projekcie rozporządzenia maksymalne stawki opłaty za zarządzanie dotyczyć będą przede wszystkim funduszy akcyjnych.

Zasadnym wydaje się ustalenie poziomu maksymalnego limitu w oparciu o średnią arytmetyczną

nie wszystkich maksymalnych stawek obowiązujących lub występujących w praktyce na reprezentatywnych rynkach. Średnie stawki rynkowe, jakie ostatecznie ukształtują się na polskim rynku, będę zapewne niższe i zbliżone do średnich stawek obowiązujących na innych rynkach europejskich.

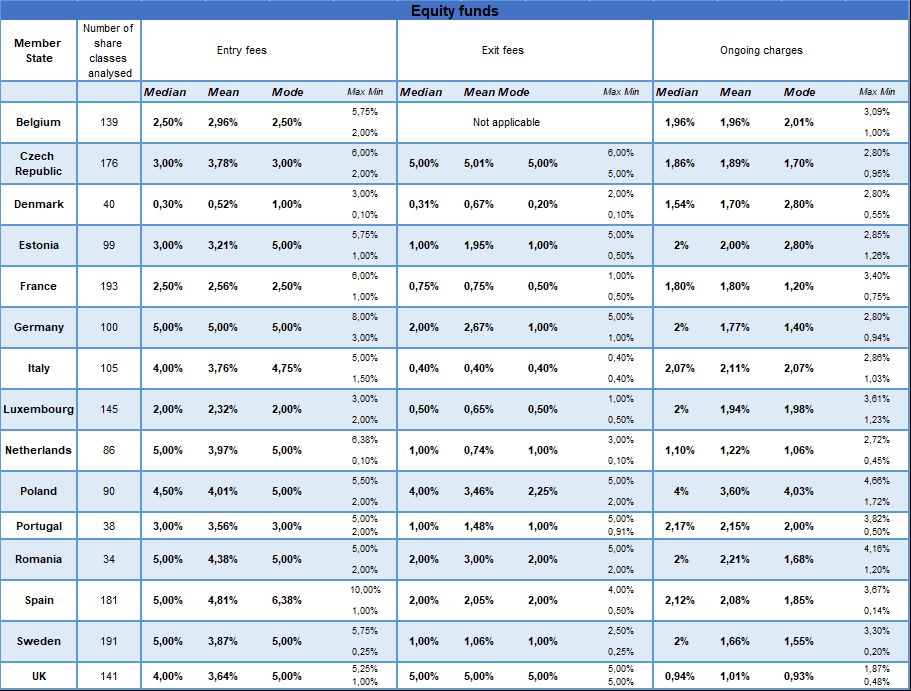

Jak wynika z Załącznika nr 2 do raportu Komisji Europejskiej ,,Distribution systems of retail investment products across the European Union" z 2018 r. stawki opłat bieżących dla akcyjnej klasy aktywów kształtują się zgodnie z poniższym zestawieniem:

Z powyższego wynika, że średnia arytmetyczna z maksymalnych stawek opłat bieżących

w analizowanych krajach wynosi 3,07 proc., natomiast średnia ważona ilością analizowanych w badaniu funduszy wynosi 3,17 proc.

Dlatego zapisany w projekcie rozporządzenia poziom docelowego limitu wynagrodzenia stałego

za zarządzanie w wysokości 2 proc. średniej wartości aktywów netto w skali roku wydaje się być zbyt niski i powinien się kształtować na poziomie 3 %.

Konfederacja Lewiatan, KL/317/146/AZ/2018

Pobierz stanowisko >>>