Uwagi do projektu ustawy o zmianie niektórych ustaw w celu poprawy otoczenia prawnego działalności innowacyjnej

2017-06-01

Konfederacja Lewiatan pozytywnie ocenia dużą część przedstawionych w projekcie ustawy o zmianie niektórych ustaw w celu poprawy otoczenia prawnego działalności innowacyjnej propozycji dotyczących wspierania działalności innowacyjnej.

Wprowadzenie wielu z nich Konfederacja Lewiatan od dawna proponowała, w tym w trakcie dyskusji nad Białą Księgą Innowacji.

Konfederacja Lewiatan pozytywnie ocenia m.in.:

a) zmiany w zakresie ulgi B+R, które zakładają zwiększenie wysokości odliczenia z tytułu ulgi na B+R z obowiązujących dzisiaj 50% kosztów osobowych dla wszystkich firm oraz 50% pozostałych kosztów dla MŚP, a 30% - dla dużych firm do 100% wszystkich kosztów kwalifikowanych na działalność B+R dla wszystkich przedsiębiorstw, a dla firm mających status centrum B+R - do 150% kosztów kwalifikowanych,

b) rozszerzenie katalogu kosztów kwalifikowanych, m.in. o należności z tytułu umów cywilno-prawnych, koszty nabycia sprzętu specjalistycznego w prowadzonej działalności B+R,

c) rezygnację z funduszu innowacyjności w firmach mających status centrum B+R i zastąpienie go dodatkowym katalogiem kosztów kwalifikowanych, m.in. koszty amortyzacji budynków, budowli i lokali wykorzystywanych do prac B+R,

d) dla przedsiębiorstw działających w specjalnych strefach ekonomicznych (SSE) - prawo do ulgi na B+R w odniesieniu do kosztów kwalifikowanych, które są kosztami prowadzenia działalności B+R poza SSE (do tego warunku odniesiemy się także w uwagach ogólnych),

e) przedłużenie obowiązywania zwolnienia z podatku dochodowego od osób prawnych spółek kapitałowych oraz spółek komandytowo-akcyjnych z tytułu zbycia akcji lub udziałów nabytych w latach 2016-2017 na kolejny okres, tj. na lata 2016-2023. Jednak Konfederacja Lewiatan preferowałaby trwałe rozwiązanie problemu podwójnego opodatkowania funduszy kapitałowych, w tym szczególnie funduszy inwestujących w przedsięwzięcia B+R+I.

Nie oznacza to, że Konfederacja Lewiatan nie ma wątpliwości i uwag dotyczących zaproponowanych w projekcie ustawy rozwiązań.

Uwagi ogólne

1) do: art. 3

Wprowadzenie obowiązku wykazywania przez przedsiębiorców w części sprawozdania finansowego Dodatkowe informacje i objaśnienia wysokości poniesionych kosztów związanych z pracami B+R, wysokości poniesionych kosztów związanych z pracami B+R, które nie zostały ujęte w wartościach niematerialnych i prawnych w aktywach bilansu.

Konfederacja Lewiatan w pełni rozumie potrzebę monitorowania nakładów przedsiębiorstw na prace badawczo-rozwojowe i włączenia informacji dotyczących wysokości poniesionych na prace B+R kosztów do statystyki publicznej. Z drugiej strony obawiamy się, czy obowiązki sprawozdawcze z tego wynikające nie będą istotnym obciążeniem dla przedsiębiorców, szczególnie firm z sektora MŚP.

Konfederacja Lewiatan zwraca się z prośbą o informacje dotyczącą zakresu danych, które przedsiębiorstwa będą musiały umieszczać w Dodatkowych informacjach oraz metodologii liczenia kosztów.

2) do: art. 4 ust. 1

Zmniejszenie o 50% opłaty rocznej za zgłoszenie wynalazku, wzoru użytkowego, wzoru przemysłowego oraz topografii układów scalonych oraz zmniejszenie o 50% opłat okresowych za ochronę wynalazku, wzoru użytkowego, wzoru przemysłowego oraz topografii układów scalonych dla akademickich inkubatorów przedsiębiorczości oraz centrów transferu technologii.

Konfederacja Lewiatan postuluje rezygnację z tego rozwiązania. Zgadzamy się z Uzasadnieniem do projektu ustawy, w którym projektodawcy wskazują na ograniczone zasoby finansowe akademickich inkubatorów przedsiębiorczości oraz centrów transferu technologii. Uważamy jednak, że nie jest to jedyna przyczyna małej aktywności związanej z ochroną praw własności intelektualnej.

Takie rozwiązanie wprowadza nierówne traktowanie podmiotów. Poza tym jest rozwiązaniem, które może dotyczyć tylko obniżenia kosztów związanych ze zgłoszeniem wniosku o ochronę praw własności intelektualnej (IP) oraz kosztów związanych z ochroną praw wyłącznych w postępowaniu przed Urzędem Patentowym RP, ale już nie przed EPO (Europejskim Urzędem Patentowym). Jeżeli wynalazek, wzór użytkowy, wzór przemysłowy oraz topografia układów scalonych ma potencjał rynkowy to powinny być chronione nie tylko na rynku polskim, ale także poza Polską. To rozwiązanie tego nie zapewnia.

Dlatego Konfederacja Lewiatan postuluje wprowadzenie innego rozwiązania - wykorzystania w tym celu funduszy europejskich, poprzez stworzenie odrębnych działań w ramach istniejących programów operacyjnych, do finansowania części kosztów związanych ze zgłoszeniem wniosku o ochronę praw IP, a także części kosztów związanych z ochroną praw wyłącznych - nie tylko dla akademickich inkubatorów przedsiębiorczości i centrów transferu technologii, ale dla wszystkich podmiotów, w tym przedsiębiorców. I nie tylko kosztów związanych ze zgłoszeniem wniosku o ochronę praw IP oraz kosztów związanych z ochroną praw wyłącznych w Polsce, innych krajach europejskich, a jeśli jest to biznesowo uzasadnione - także w innych krajach na świecie.

Ponieważ jednak trzeba zakładać, że w nowym okresie programowania fundusze unijne, którymi będzie dysponowała Polska, będą znacznie mniejsze, warto zastanowić się nad stworzeniem odrębnego funduszu, który współfinansowałby koszty związane ze zgłoszeniem wniosku o udzielenie praw IP oraz koszty związane z ochroną praw wyłącznych. Fundusz taki mógłby być stworzony przez Polski Fundusz Rozwoju.

3) do: art. 4 ust. 2

Poszerzenie uprawnień adwokatów i radców prawnych o możliwość występowania w sprawach związanych z dokonywaniem i rozpatrywaniem zgłoszeń oraz utrzymywaniem ochrony wynalazków, produktów leczniczych wzorów użytkowych, wzorów przemysłowych, znaków towarowych i in.

W Uzasadnieniu do projektu ustawy projektodawcy piszą, że przyczyni się to „...do ułatwienia dostępu, przede wszystkim przedsiębiorcom, do usług związanych ze zgłaszaniem i ochroną przedmiotów własności przemysłowej".

W opinii Konfederacji Lewiatan proponowane poszerzenie uprawnień adwokatów i radców prawnych nie rozwiązuje problemu zbyt małej liczby rzeczników patentowych,

a przede wszystkim zbyt małej liczby rzeczników patentowych, którzy mają przygotowanie . Adwokaci i radcowie prawni mogą posiadać wiedzę z zakresu ochrony własności przemysłowej, czy mieć umiejętności pozwalające na prawidłowe przygotowanie, od strony prawnej, dokumentów zgłoszeniowych. Nie zastąpią jednak rzeczników w ich roli specjalistów potrafiących ocenić od strony technicznej rozwiązanie zgłaszane do ochrony, czy mających wiedzę o rozwoju techniki na świcie, co jest techniczne niezbędne przy przygotowywaniu wniosku o ochronę.

Pełnomocnik strony w postępowaniu przed Urzędem Patentowym w sprawach związanych z dokonywaniem i rozpatrywaniem zgłoszeń oraz utrzymywaniem ochrony IP musi mieć oczywiście kompetencje prawnicze, ale przede wszystkim wiedzę specjalistyczną.

W przypadku przygotowywania wniosku o ochronę praw IP najważniejsze dla przedsiębiorcy jest bowiem prawidłowe przygotowanie zgłoszenie (czas oczywiście też). Jeśli takie nie będzie, to przedsiębiorca ryzykuje w największym stopniu, bo może to oznaczać dla niego utratę nowości rozwiązania mającego być objętym prawem ochrony, a tym samym brak możliwości otrzymania ochrony w przyszłości. Żadna wypłata odszkodowania przez ubezpieczoną kancelarię prawną nie zrekompensują w takiej sytuacji strat.

Ponieważ jednak Konfederacja Lewiatan widzi problem małej liczby rzeczników patentowych w stosunku do potrzeb rynku, co ma wpływ m.in. na czas w procedurze zgłaszania wniosku o ochronę, to postulujemy zainwestowanie (z wykorzystaniem funduszy europejskich) w profesjonalne, najwyższej jakości szkolenia radców prawnych

i adwokatów, które będą się kończyły egzaminem dającym certyfikat uprawniający wykonywania zawodu rzecznika patentowego przy postpowaniach przed Urzędem Patentowym RP, jak i przygotowująca do egzaminu na Europejskiego Rzecznika Patentowego. Jednocześnie należy rozszerzyć programy na uczelniach wyższych (przede wszystkim studia techniczne) o tematykę ochrony własności intelektualnej w zakresie pozwalającym zbudować w czasie studiów kompetencje rzecznika patentowego, a studia zakończyć certyfikatem.

4) do: art. 9 ust. 9

Możliwość ubiegania się o status centrum B+R przez przedsiębiorców, (1) których przychody ze sprzedaży wytworzonych przez siebie usług B+R stanowią co najmniej 70% przychodów ze sprzedaży towarów, produktów i operacji finansowych i osiągają przychody netto ze sprzedaży towarów, produktów i operacji finansowych mieszczą się

w granicach 2,5-5,0 mln zł oraz (2) których przychody netto wyniosły co najmniej 5 mln zł, a jednocześnie przychody ze sprzedaży wytworzonych przez siebie usług badawczo-rozwojowych klasyfikowanych do usług w zakresie badań naukowych i prac rozwojowych stanowią co najmniej 20% przychodów netto.

Konfederacja Lewiatan zwraca uwagę na fakt, iż przedsiębiorczość zmienia się - dzisiaj coraz więcej firm zaczyna działalność od prac badawczo-rozwojowych, co oznacza,

że nie są to jeszcze przedsiębiorstwa osiągające przychody, w tym przychody ze sprzedaży wytworzonych usług B+R. Takie przedsiębiorstwa nie będą mogły uzyskać statusu CBR. A jednocześnie są to firmy, które w największym stopniu wymagają wieloźródłowego finansowania. Dzisiaj mają szanse aplikować o fundusze unijne.

Ale nowa perspektywa finansowa może już im takiej szansy nie dawać. Oznacza to, że należy przygotować narzędzia, które pozwolą takim firmom na prowadzenie działalności B+R do czasu uzyskania przychodów, w tym z działalności B+R.

Co prawda tzw. mała ustawa o innowacyjności wprowadziła 6-letni okres rozliczania kosztów poniesionych na prace B+R lub - jako alternatywę - zwrot gotówkowy dla nowo powstałych przedsiębiorstw prowadzących działalność B+R (Konfederacja Lewiatan bardzo dobrze ocenia to rozwiązanie). Jednak objęcie także takich zaczynających

od działalności B+R przedsiębiorstw dałoby im nie tylko szanse na 6-letnie rozliczanie kosztów poniesionych na B+R albo zwrot gotówkowy, ale także pozwoliło na korzystanie ze 150%, a nie 100% ulgi podatkowej na B+R.

Jest szansa, aby przygotowywana ustawa uwzględniała takie modele biznesowe i wspierała je pozwalając na korzystanie ze statusu CBR, a tym samym z wyższych ulg podatkowych. Konfederacja Lewiatan postuluje rozważnie takiego rozwiązania.

5) do: art. 9 ust. 10, pkt. 4)

Przedsiębiorca, który uzyskał status CBR, składa ministrowi ds. gospodarki m.in. „opis badań lub prac rozwojowych prowadzonych przez przedsiębiorcę, w tym opis zadań badawczo-rozwojowych zrealizowanych w ostatnim roku obrotowym oraz ich wyników..."

Rozumiejąc potrzebę weryfikacji działalności przedsiębiorstwa jako podmiotu prowadzącego prace B+R Konfederacja Lewiatan wskazuje jednocześnie na potrzebę pełnego zabezpieczenia tych informacji. W projekcie ustawy nie ma zapisu dotyczącego procedury ochrony informacji o prowadzonych pracach B+R oraz zrealizowanych zadaniach B+R. W opinii Konfederacji Lewiatan takie zapisy powinny się w ustawie znaleźć.

6) do: art. 16

Likwidacja z dniem 31 grudnia 2017 r. państwowego funduszu celowego „Fundusz Kredytu Technologicznego" i przekazanie środków pieniężnych pozostających

na rachunku Funduszu na rachunek dochodów budżetowych Ministerstwa Rozwoju.

Ani w projekcie, ani w Uzasadnieniu do niego nie ma informacji o przyczynach likwidacji Funduszu Kredytu Technologicznego, ani o stanie jego konta.

Konfederacja Lewiatan wielokrotnie pozytywnie oceniała istnienie i wykorzystanie instrumentu finansowego jakim jest kredyt technologiczny. Bank Gospodarstwa Krajowego w dalszym ciągu udziela kredytu na inwestycje technologiczne (w ramach działania 3.2.2. POIR). W tym kontekście likwidacja Funduszu Kredytu Technologicznego nie jest zrozumiała. Czy oznacza to wygaszanie tego instrumentu finansowego, czy też po prostu Ministerstwo Rozwoju i Finansów chce zlikwidować fundusz celowy, który działa w oparciu o swój własny plan finansowy. Pieniądze znajdujące się w nim są „znaczone". Likwidacja Funduszu pozwoli włączyć środki finansowe, którymi dysponuje Fundusz - do budżetu państwa poprawiając jego kondycję.

Konfederacja Lewiatan uważa, że decyzja o likwidacji państwowego funduszu celowego Fundusz Kredytu Technologicznego powinna być wyjaśniona w Uzasadnieniu.

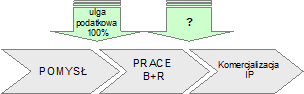

7) Konfederacja Lewiatan postuluje uzupełnienie projektowanej ustawy o rozwiązania pozwalające na lokowanie praw własności intelektualnej w Polsce, czyli wprowadzenie do ustawy tzw. innovation box.

Postulat ten zawarty był w Białej Księdze Innowacji.

Zaprojektowana ulga podatkowa związana z działalnością B+R w wysokości 100% kosztów kwalifikowanych jest już porównywalna do stosowanych w krajach UE rozwiązań i będzie bodźcem do podejmowania działalności badawczo-rozwojowej przez polskie firmy, a także do lokowania w Polsce prac B+R przez przedsiębiorstwa z kapitałem zagranicznym.

Jednocześnie projektodawca nie wprowadza instrumentów pozwalających na wzrost zainteresowania właścicieli praw własności intelektualnej (IP), które są w całości lub

w części efektem prac badawczo-rozwojowych prowadzonych w Polsce, lokowaniem praw IP w Polsce. Oznacza to, że projektodawcy nie uwzględnili w projekcie ustawy całego łańcucha wartości związanego z procesem tworzenia i komercjalizacji nowych rozwiązań będących efektem prac B+R.

Projekt zatrzymuje się w pół drogi. Tym samym pozbawia finanse publiczne wpływów z podatku dochodowego z komercjalizacji praw IP (powstałych w wyniku wzrostu podstawy do opodatkowania o przychody z tytułu licencji i inne przychody uzyskane z korzystania z praw IP). Przedsiębiorcy lokują bowiem posiadane prawa IP w krajach, które oferują niższe opodatkowanie dla firm uzyskujących przychody z komercjalizacji praw IP.

Możliwości swobodnego lokowania praw własności intelektualnej zostały co prawda ograniczone przez BEPS (Base Erosion & Profit Shifting), inicjatywę OECD mająca

na celu przeciwdziałanie zjawiskom zaniżania podstawy opodatkowania i przerzucania dochodów. Jednak wytyczne zawarte w raporcie z działania 5 BEPS wskazują,

że rozwiązania typu innovation box mogą być stosowane, jeśli preferencja podatkowa obejmuje zdefiniowane prawa własności intelektualnej oraz że te prawa powstały

w wyniku prowadzenia prac B+R w danej jurysdykcji. Oznacza to z jednej strony, że swoboda wyboru kraju, w którym przedsiębiorstwo „zaparkuje" prawa IP została ograniczona do krajów, w których chociaż 1 euro wydano na prace B+R, które zostały objęte ochroną. Z drugiej jednak strony może powodować negatywne zmiany wyprowadzania praw IP z danego kraju, ale także decydowania o zmianie kraju, w którym prowadzone będą prace B+R. Jeśli bowiem mamy w dwóch (trzech....) krajach porównywalne ulgi na prace B+R, ale przychody z komercjalizacji praw IP w jednym z tych krajów są objęte zdecydowanie niższą stawka podatkową, to inicjatywa BEPS może prowadzić do lokowania działalności B+R w krajach, które oferują niską stopę podatkową dla przychodów z komercjalizacji praw IP.

Jeśli zatem nie wprowadzimy rozwiązania typu innovation box, to może się okazać że będzie to bariera dla wzrostu zainteresowania pracami B+R prowadzonymi w Polsce, mimo konkurencyjnego rozwiązania podatkowego dla podmiotów taką działalność prowadzących.

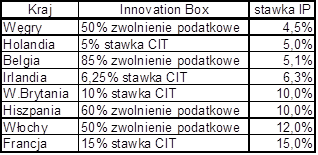

Konkurentów jest coraz więcej. Coraz więcej krajów, rozumiejąc korzyści z lokowania praw IP w ich jurysdykcjach, wprowadza bowiem preferencje podatkowe (tabela poniżej).

Rozwiązania stosowane w krajach UE wskazują, że kraje członkowskie stosują:

a) zwolnienie podatkowe dla przychodów z praw IP (w różnej wysokości - od 50% do 85% w stosunku do podstawowej stawki CIT),

b) obniżoną stawkę podatku CIT z tytułu komercjalizacji praw IP.

W krajach UE (i OECD) zasadą musi być jednak, aby zwolnienie podatkowe czy obniżona stawka podatku dochodowego nie stanowiła nieuczciwej konkurencji

(a nie stanowi wtedy, gdy preferencje podatkowe obejmują określone prawa IP oraz te prawa powstały w wyniku prowadzenia prac B+R w danej jurysdykcji, o czym była już mowa wyżej).

Zakres praw IP, które z reguły są objęte preferencjami podatkowymi to:

a) patenty oraz wzory użytkowe udzielone przez urzędy patentowe,

b) prawa autorskie na oprogramowanie,

c) prawa zbliżone do patentów spełniające cechy nowości, nieoczywistości oraz użyteczności.

Konfederacja Lewiatan proponuje wprowadzenie do ustawy rozwiązania typu innovation box - stosującego mechanizm albo obniżonej stawki podatku dochodowego od działalności gospodarczej albo zwolnienia podatkowego. Pozwoli to na zatrzymywanie praw IP w Polsce i czerpanie z tego tytułu korzyści przez budżet państwa. Brak takiego rozwiązania spowoduje, że wprowadzane w państwach UE preferencje podatkowe dla przychodów z praw IP będą skłaniać przedsiębiorstwa do lokowania praw własności intelektualnej w tych krajach, które mają korzystniejszą od polskiej stawkę podatkową lub zwolnienie podatkowe (a jednocześnie część kosztów na B+R (nawet niewielka) została przez tego podatnika poniesiona w danym kraju).

Będą też niestety wpływać negatywnie na decyzje o prowadzeniu prac B+R w Polsce, mimo korzystnych rozwiązań podatkowych dotyczących tych prac.

Uwagi szczegółowe

1) do art. 1 ust. 2

Art.26e w obecnym brzmieniu odwołuje się do pojęcia kosztów uzyskania przychodu.

W przypadku podatników korzystających z przepisów art.22 ust. 7b pkt 3 Ustawy o podatku dochodowym od osób fizycznych, taka konstrukcja pozbawia ich w praktyce możliwości skorzystania z nowej ulgi. Z racji wybranego sposobu rozliczenia tychże prac podatnik taki, mimo ponoszenia w ciągu roku podatkowego kosztów projektów rozwojowych, jak np. kosztów wynagrodzeń, nie może rozpoznać ich w danym roku jako koszt uzyskania przychodów. Koszt uzyskania przychodu w takim przypadku pojawia się dopiero w momencie zakończenia prac rozwojowych, w formie odpisów amortyzacyjnych wartości niematerialnej i prawnej powstałej na gruncie art. 22b ust. 2 pkt 2 wspomnianej ustawy. Obecne przepisy uniemożliwiają w praktyce skorzystanie takiemu podatnikowi z nowego instrumentu, gdyż koszty projektów rozwojowych wpisujące się w katalog kosztów kwalifikowanych, ponoszone w danym roku podatkowym, nie stanowią dla niego kosztów uzyskania przychodów. Amortyzacja powstałej wartości niematerialnej nie stanowi również kosztu kwalifikowanego, gdyż zgodnie z obecnym brzmieniem art. 26e ust. 3 kwalifikowana jest jedynie amortyzacja wartości niematerialnych i prawnych wykorzystywanych w prowadzonej działalności badawczo-rozwojowej.

W związku z powyższym Konfederacja Lewiatan postuluje wykreślenie w art. 26e odwołania do kosztów uzyskania przychodów i posługiwanie się jedynie pojęciem kosztów poniesionych przez podatnika na działalność badawczo-rozwojową, co umożliwi zaliczenie do ulgi także kosztów prac rozwojowych ponoszonych

w danym roku, lecz nie stanowiących kosztów uzyskania przychodów, jak w przykładzie wyżej. Analogiczne rozwiązanie funkcjonowało w przeszłości w przypadku ulgi na nabycie nowych technologii.

2) do art. 2 ust. 2

Art.18d w obecnym brzmieniu odwołuje się do pojęcia kosztów uzyskania przychodu. W przypadku przedsiębiorców korzystających z przepisów art.15 ust. 4a pkt 3 Ustawy

o podatku dochodowym od osób prawnych, taka konstrukcja pozbawia ich w praktyce możliwości skorzystania z nowej ulgi. Z racji wybranego sposobu rozliczenia tychże prac przedsiębiorca taki, mimo ponoszenia w ciągu roku podatkowego kosztów projektów rozwojowych, jak np. kosztów wynagrodzeń pracowników, nie może rozpoznać ich

w danym roku jako koszt uzyskania przychodów. Koszt uzyskania przychodu w takim przypadku pojawia się dopiero w momencie zakończenia prac rozwojowych, w formie odpisów amortyzacyjnych wartości niematerialnej i prawnej powstałej na gruncie art. 16b ust.2 pkt 3 wspomnianej ustawy. Obecne przepisy uniemożliwiają w praktyce skorzystanie takiemu przedsiębiorcy z nowego instrumentu, gdyż koszty projektów rozwojowych wpisujące się w katalog kosztów kwalifikowanych, ponoszone w danym roku podatkowym, nie stanowią dla niego kosztów uzyskania przychodów. Amortyzacja powstałej wartości niematerialnej nie stanowi również kosztu kwalifikowanego, gdyż zgodnie z obecnym brzmieniem art. 18d ust. 3 kwalifikowana jest jedynie amortyzacja wartości niematerialnych i prawnych wykorzystywanych w prowadzonej działalności badawczo-rozwojowej.

W związku z powyższym Konfederacja Lewiatan postuluje wykreślenie w art. 18d odwołania do kosztów uzyskania przychodów i posługiwanie się jedynie pojęciem kosztów poniesionych przez podatnika na działalność badawczo-rozwojową, co umożliwi zaliczenie do ulgi także kosztów prac rozwojowych ponoszonych w danym roku, lecz nie stanowiących kosztów uzyskania przychodów, jak w przykładzie wyżej. Analogiczne rozwiązanie funkcjonowało w przeszłości w przypadku ulgi na nabycie nowych technologii.

3) Ad art. 1 ust. 2 pkt. a, dot. dodanego pkt. 1a

Brzmienie punktu 1a) budzi wątpliwości. Umowy cywilno-prawne - umowa o dzieło i umowa zlecenie - powinny dotyczyć w całości prac badawczo-rozwojowych, aby nie trzeba było wyodrębniać z nich części związanej z wykonywaniem usług w zakresie działalności badawczo-rozwojowej. Jeżeli osoba współpracują z przedsiębiorcą

na podstawie umów cywilno-prawnych świadczy jeszcze inne, poza usługami w zakresie działalności B+R, prace spełniające wymogi umów cywilno-prawnych, powinny one zostać objęte odrębnymi umowami. Zapewni to przejrzystość kosztów kwalifikowanych do ulgi podatkowej na działalność B+R.

2a) nabycie sprzętu specjalistycznego wykorzystywanego bezpośrednio w prowadzonej działalności badawczo-rozwojowej, w szczególności naczyń i przyborów laboratoryjnych oraz urządzeń pomiarowych, niebędących środkami trwałymi.

Konfederacja Lewiatan proponuje uzupełnienie katalogu kosztów kwalifikowanych o narzędzia. Proponujemy następujące brzmienie dodanego pkt. 2a:

2a) nabycie narzędzi oraz sprzętu specjalistycznego wykorzystywanego bezpośrednio w prowadzonej działalności badawczo-rozwojowej, w szczególności naczyń i przyborów laboratoryjnych oraz urządzeń pomiarowych, niebędących środkami trwałymi.

Uzasadnienie:

Bardzo często prototyp nowego produktu nie może powstać bez odpowiednich narzędzi, jak np. formy do odlewania.

5) Ad art. 1, ust. 2, pkt. , dot. dodanego pkt. 3

Propozycja rozszerzenia kosztów kwalifikowanych o ekspertyzy, opinie, usługi doradcze i usługi równorzędne świadczone lub wykonywane na podstawie umowy przez jednostkę naukową, a także nabycie wyników badań naukowych od takiej jednostki jest w opinii Konfederacji w pełni uzasadnione, jednak jest to propozycja niepełna.

Konfederacja Lewiatan proponuje dodanie po pkt. 3, pkt. 3a w następującym brzmieniu:

3a) ekspertyzy, opinie, usługi doradcze i usługi równorzędne wykorzystywane wyłączenie w prowadzonej działalności badawczo-rozwojowej świadczone przez inne podmioty niż jednostki naukowe, pod warunkiem że ekspertyzy, opinii, usługi doradczej i usługi równorzędnej z danej dziedziny nie można nabyć od jednostki naukowej o której mowa w ustawie z dnia 30 kwietnia 2010 r. o zasadach finansowania nauki.

Uzasadnienie:

W praktyce często specyfika prowadzonych prac B+R wymaga ekspertyz, opinii, usług doradczych i usług równorzędnych, których nie są w stanie dostarczyć jednostki naukowe. Jednocześnie takie ekspertyzy, opinie, usługi doradcze i usługi równorzędne są w stanie dostarczyć od razu inne podmioty niż jednostki naukowe, np. przedsiębiorstwa prowadzące działalność w obszarze zainteresowania prac B+R prowadzonych przez firmę zlecającą. Można oczywiście założyć, że przedsiębiorstwo poszukujące w związku

z prowadzonymi pracami B+R ekspertyz, opinii, usług doradczych i usług równorzędnych zleci ich przygotowanie jednostce naukowej, która nie ma w tym obszarze doświadczenia, ale będzie zainteresowana świadczeniem takich usług. Należy jednak wziąć pod uwagę, że biznes zawsze, a szczególnie biznes budowany na B+R, to „walka z czasem

i konkurencją, która pracuje nad podobnymi rozwiązaniami". Nie ma zatem czasu na to, aby jednostki naukowe „uczyły się", a następnie świadczyły niezbędne usługi przedsiębiorcom prowadzącym prace B+R. W tym czasie projekt może stać się nieaktualny, a zainwestowane w niego pieniądze, także publiczne - stracone.

Instytucje naukowe nie pokrywają swoimi kompetencjami wszystkich obszarów działania przedsiębiorstw, a szczególnie wszystkich technologii i produktów nad którymi pracują przedsiębiorstwa w Polsce. Dlatego Konfederacja Lewiatan postuluje wprowadzenie możliwości wprowadzenia do katalogu kosztów kwalifikowanych także ekspertyz, opinii, usług doradczych i usług równorzędnych zamawianych i nabywanych od podmiotów innych nich niż jednostki naukowe - w celu wyeliminowania niepewności technicznej czy technologicznej.

6) Ad art. 1, pkt. 2, propozycja Konfederacji Lewiatan dodatnia pkt. 4a w art. 26e ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

Aktualne brzmienie art. 26e, ust. 2, pkt. 4

4) odpłatne korzystanie z aparatury naukowo-badawczej wykorzystywanej wyłącznie w prowadzonej działalności badawczo-rozwojowej, jeżeli to korzystanie nie wynika

z umowy zawartej z podmiotem powiązanym z podatnikiem w rozumieniu art. 25 ust. 1 i 4;

Konfederacja Lewiatan proponuje dodanie pkt. 4a) w art. 26e, ust. 2 w następującym brzmieniu:

4) zakup usługi wykorzystania aparatury naukowo-badawczej związanej wyłącznie z prowadzoną działalnością badawczo-rozwojową, jeżeli zakup usługi nie wynika

z umowy zawartej z podmiotem powiązanym z podatnikiem w rozumieniu art. 25 ust. 1 i 4;

Uzasadnienie:

W praktyce przedsiębiorcy rzadko korzystają z tej możliwości, bowiem korzystanie z aparatury naukowo-badawczej jest im potrzebne przez jeden, dwa dni. Ponadto,

aby przedsiębiorca mógł z takiej aparatury skorzystać, musi wcześniej przeszkolić swojego pracownika, co wymaga czasu, a jednocześnie wiedza ta może zostać wykorzystana jednorazowo, przy danym projekcie B+R.

Przedsiębiorca z reguły potrzebuje w procesie realizacji projektu B+R szybkiego sprawdzenia swojego produktu, zbadanie jego właściwości. Najczęściej przedsiębiorcy zlecają taką usługę na zewnątrz. Z tego też względu Konfederacja Lewiatan proponuje uzupełnienie przepisu ustawy, tak aby odpowiadała on także tym potrzebom przedsiębiorców prowadzących prace B+R.

7) Ad. art. 1 ust 2., pkt. b), dot. propozycji dodania pkt. 3d i 3e

W opinii Konfederacji Lewiatan proponowane brzmienie pkt. 3d jest niejasne. Jest to tym bardziej ważne, że dotyczy pomocy publicznej, w tym tej niewymagającej i wymagającej notyfikacji KE.

Należy bardzo precyzyjnie zapisać te propozycje, włącznie z ewentualnym powtórzeniem zapisów, na które projektodawcy powołują się w dodawanym pkt. 3d i 3e tak, aby podatnicy posiadający status CBR mieli pełną jednoznaczność czy i z jakiego trybu pomocy publicznej korzystają.

8) Ad. art. 1 ust 2., pkt. b), dot. proponowanych zmian w kontekście pomocy publicznej dla podatników posiadających status CBR

Konfederacja Lewiatan ma więcej wątpliwości dotyczących kwestii ulgi na B+R w kontekście pomocy publicznej.

Zakładamy, że ulga podatkowa na prowadzenie prac B+R (jako taka) jest zgoda z zasadą selektywności i tym samym nie stanowi pomocy publicznej. Jednak mamy wątpliwości co do poprawności stanowiska projektodawców wyrażonego w pkt 3.1.5 Uzasadnienia do projektu ustawy:

a) czy w przypadku CBR'ów za pomoc publiczną można uznać jedynie ulgę w części przekraczającej limit 100% i w zakresie rozszerzonego katalogu kosztów kwalifikowanych. Wstępna analiza prowadzi do wniosku, że nie ma podstaw do takiego różnicowania i w związku z tym cała ulga dla CBR'ów może być uznana

za pomoc publiczną. Kwestia ta wymaga pogłębionej analizy.b) w związku z kryterium selektywności w odniesieniu do CBR'ów, niewykluczone jest również przyjęcie takiego stanowiska, że cała konstrukcja ulgi podatkowej na B+R zaproponowana w projekcie ustawy stanowi pomoc publiczną, co miałoby zasadnicze konsekwencje dla przedsiębiorców, chociażby w ustalaniu progów limitów w sytuacji łączenia ulgi z dotacjami,

c) uzasadnienie w pkt 3.1.5 wprost wskazuje, że ulga dla CBR'ów jest (w części) pomocą publiczną. Tym niemniej, katalog kosztów kwalifikowanych dla CBR'ów naszym zdaniem nie jest zgodny z rozporządzeniem Komisji 651/2014 (GBER). Mianowicie art. 25 ust. 3 lit. d GBER wymaga, żeby badania, wiedza, patenty były nabyte od źródeł zewnętrznych w warunkach pełnej konkurencji (ang. from outside sources at arm's length conditions), natomiast proponowany zapis art. 18d ust. 3a pkt 2) CIT (i analogicznie PIT) nie wprowadza takiego ograniczenia dotyczącego źródeł zewnętrznych,

d) jeśli uznać za pkt b) (wyżej), że cały system ulgi B+R stanowi pomoc publiczną, rodzi się wątpliwość w zakresie zgodności kosztów kwalifikowanych określonych w art. 18d ust.3 (odpisy amortyzacyjne) z GBER, gdyż odpisy amortyzacyjne odnoszą się także do patentów i wiedzy (know-how), w stosunku do których nie ma wymogu nabycia od źródeł zewnętrznych w warunkach pełnej konkurencji.

Konfederacja Lewiatan postuluje szczegółową analizę wskazanych wątpliwości. Ich rozstrzygnięcie przed wprowadzeniem projektu ustawy do procesu legislacyjnego jest ważne ze względu na trudność rozstrzygania tak złożonych spraw w procesie parlamentarnego rozstrzygania wątpliwości prawnych.

Konfederacja Lewiatan, 31 maja 2017 r.

KL/253/75/916/MSK/2017