Uwagi do projektu ustawy o zmianie niektórych ustaw określających warunki prowadzenia działalności innowacyjnej oraz rekomendacje dla przygotowania Białej księgi innowacji

2016-04-12

Strategia Europa 2020 zakłada, że kraje członkowskie Unii Europejskiej do 2020 r. przeznaczać będą 3% produktu krajowego brutto [dalej: PKB] na działalność badawczo - rozwojową [dalej: B+R]. 2/3 wydatków inwestowanych ma być przez sektor prywatny. Polska ze względu na niski pułap startu osiągnąć ma wydatki na poziomie 1,7% PKB, a połowa z nich pochodzić ma od przedsiębiorców.

Poziom wydatków polskich przedsiębiorców na działalność badawczo-rozwojową jest jednym z najniższych w Europie. Według danych Głównego Urzędu Statystycznego w 2014 r. wyniósł on jedynie 0,95% PKB, z czego udział sektora prywatnego wyniósł mniej niż połowę. Przy średnich wydatkach na B+R państw członkowskich wynoszących 2% Polska jest jednym z państw najmniej inwestujących w B+R w regionie Europy wschodniej. Poziom Polskich wydatków na innowacje porównywalny jest jedynie z wydatkami Bułgarii i Rumunii, a więc krajów najsłabiej rozwiniętych spośród wszystkich krajów członkowskich UE. Dlatego też tak ważne jest zwiększenie zachęt do ponoszenia wydatków na działalności badawczo - rozwojową.

Obecnie w Polsce nie istnieje przyjazne otoczenie fiskalne, które pozwoliłoby zachęcić przedsiębiorców do inwestowania w badania i rozwój. Jak wynika z badań, preferencje podatkowe są jednym z głównych czynników skłaniających firmy do zwiększania nakładów na innowacje. Niemniej, wprowadzona od 1 stycznia 2016 r. ulga podatkowa na B+R w wysokości odliczenia 30% kosztów kwalifikowanych związanych z wynagrodzeniami pracowników, oraz 20% (MŚP) i 10% (duże), jeżeli chodzi o pozostałe koszty kwalifikowane jest niewystarczająca. Niski poziom obecnej ulgi B+R jest również nieatrakcyjny i niemotywujący dla tych przedsiębiorstw, które już w chwili obecnej inwestują w B+R.

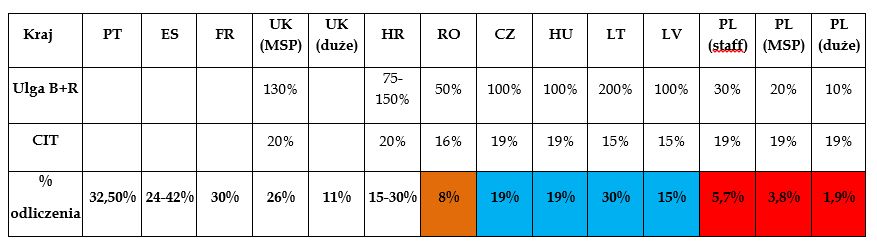

Skuteczność zachęt i systemów podatkowych ulg B+R powinno się oceniać w porównaniu ze stawką podatku CIT. W tabeli przedstawiamy poziom ulg B+R obowiązujący w wybranych krajach UE, z naciskiem na kraje naszego regionu, do których jesteśmy porównywani w rankingach innowacyjności.

Inwestycje w badania i rozwój są motorem wzrostu gospodarki. Polska, która chce zachęcić oraz zmotywować przedsiębiorstwa do prowadzenia badań, powinna wyeliminować wszystkie ograniczające je czynniki, tj. wysokie koszty działalności B+R, brak wykwalifikowanego personelu, brak wiedzy, czynniki natury prawnej oraz podatkowej. Skuteczny system zachęt podatkowych to taki, który pozwala przedsiębiorstwom w bezpieczny i trwały sposób zaplanować trudne, niepewne w czasie prace B+R. Skuteczne ulgi podatkowe to takie, które pozwalają przedsiębiorstwom wpisywać prace B+R w ich stałe działanie jak również stale rozbudowywać tą wyspecjalizowaną część działalności.

To, czego w chwili obecnej najbardziej brakuje, to koncentracji przedsiębiorstw na rozwiązaniach przełomowych, które pozwolą im włączyć się w łańcuchy dostaw międzynarodowych firm. Jednak, aby wykreować przełomowy pomysł w skali europejskiej czy globalnej, za pracą grupy naukowców musi stanąć jednostka naukowa oraz przedsiębiorca, który przetestuje dane rozwiązanie oraz dokona komercjalizacji rozwiązania. Skuteczny system zachęt podatkowych powinien dodatkowo ułatwiać podmiotom podejmowanie decyzji o inwestycji w ryzykowne projekty, przełomowe rozwiązania, chęć dzielenia się wiedzą, chęć współpracy z podmiotami zewnętrznymi.

Polska jest dziś w miejscu, w którym może od samego początku stworzyć system ulg, w taki sposób, aby był kompletny i wspierał zarówno prowadzenie prac B+R, podejmowanie działań wpływających na rozwój działalności poprzez pozyskiwanie patentów na wynalazki, wzory użytkowe, przemysłowe, znaki towarowe, jak również ułatwi podmiotom komercjalizację wyników prac B+R.

Rekomendacja Konfederacji Lewiatan w zakresie zachęt podatkowych wspierających prowadzenie działalności innowacyjnej

1. Definicja działalności badawczo-rozwojowej

Ustawą z dnia 25 września 2015 r. o zmianie niektórych ustaw w związku ze wspieraniem innowacyjności, która weszła w życie z dniem 1 stycznia 2016 r. wprowadzono definicję działalności badawczo-rozwojowej. Definicja ta, zaczerpnięta z ustawy o zasadach finansowania nauki, stanowi że działalność badawczo-rozwojowa to działalność twórcza obejmująca badania naukowe i prace rozwojowe, podejmowana w sposób systematyczny w celu zwiększenia zasobów wiedzy oraz wykorzystania zasobów wiedzy do tworzenia nowych zastosowań.

Wyrażenie „w sposób systematyczny" nie zostało zdefiniowane dla celów skorzystania z ulgi B+R. Zgodnie z ze słownikiem języka polskiego PWN, systematyczny to robiący coś: regularnie i starannie, w procesach zachodzący stale od dłuższego czasu, w działaniach prowadzony w sposób uporządkowany, według pewnego systemu.

Zgodnie natomiast z podręcznikiem Frascati Manual 2015, działalność B+R jest wykonywana systematycznie, planowana w czasie z prowadzoną ewidencją, zarówno prowadzonych działań jak i ich wyników. Cele projektu B+R oraz źródła jego finansowania powinny być zidentyfikowane. Zapisy ewidencji powinny być zgodne z projektem, który ma na celu rozwiązanie konkretnych potrzeb i posiada własne zasoby ludzkie i finansowe. Jak wskazuje Frascati powyższa struktura zarządzania i ewidencjonowania działalności B+R jest częściej spotykana w dużych projektach, natomiast może być ona również stosowana w projektach mniejszych, w których to do rozwiązania problemu projektu wystarczy, aby był włączony jeden lub więcej pracowników (w tym przynajmniej jeden naukowiec).

Rekomendacja:

Wykreślenie z definicji działalności badawczo-rozwojowej wyrażenia „w sposób systematyczny".

Celem wprowadzenia ulgi jest promowanie innowacyjności w sektorze prywatnym. Definicja działalności badawczo-rozwojowej w obecnym brzmieniu ogranicza liczbę podmiotów uprawnionych do skorzystania z ulgi. Takie ograniczenie wydaje się być sprzeczne z celem, który przyświecał ustawodawcy przy wprowadzaniu ulgi. Wyrażenie „w sposób systematyczny" może się być szczególnie problematyczne z punktu widzenia małych i średnich przedsiębiorstw, w których to projekty badawczo-rozwojowe mogą pojawiać się z mniejszą regularnością niż w dużych przedsiębiorstwach. Jeśli więc realna pomoc i zachęta prowadzenia prac B+R jest skierowana głównie do MŚP, to z punktu widzenia celu wprowadzenia ulgi, warunek prowadzenia prac B+R „w sposób systematyczny" nie powinien się znaleźć w definicji.

2. Koszty kwalifikowane

Obecny katalog kosztów kwalifikowanych nie obejmuje wszystkich najistotniejszych kosztów związanych z prowadzeniem projektów B+R. Znajdują się w nim:

1) należności z tytułów, o których mowa w art. 12 ust. 1 ustawy PIT, oraz z tytułu należności określonych w ustawie z dnia 13 października 1998r. o systemie ubezpieczeń społecznych, w części finansowanej przez płatnika składek, jeżeli te należności i składki dotyczą pracowników zatrudnionych w celu realizacji działalności B+R;

2) nabycie materiałów i surowców bezpośrednio związanych z prowadzoną działalnością B+R;

3) ekspertyzy, opinie, usługi doradcze i usługi równorzędne, a także nabycie badań naukowych, świadczonych lub wykonywanych na podstawie umowy przez jednostkę naukową w rozumieniu ustawy z dnia 30 kwietnia 2010r. o zasadach finansowania nauki;

4) odpłatne korzystanie z aparatury naukowo - badawczej wykorzystywanej wyłącznie w B+R, jeżeli to korzystanie nie wynika z umowy zawartej z podmiotem powiązanym z podatnikiem w rozumieniu art. 11 ust. 1 i 4;

5) odpisy amortyzacyjne od środków trwałych oraz wartości niematerialnych i prawnych wykorzystywanych do B+R z wyłączeniem samochodów osobowych, budowli, budynków i lokali będących odrębną własnością.

Projekt MNiSW:

Projekt Ministerstwa Nauki i Szkolnictwa Wyższego przewiduje rozszerzenie katalogu kosztów kwalifikowanych o koszty uzyskania patentu na wynalazek, tj.:

1) koszty przygotowania dokumentacji zgłoszeniowej i dokonania zgłoszenia wynalazku w celu udzielenia patentu przez Urząd Patentowy RP lub odpowiedni zagraniczny organ, łącznie z kosztami wymaganych tłumaczeń;

2) koszty prowadzenia postępowania o udzielenie patentu przez Urząd Patentowy RP lub odpowiedni zagraniczny organ, poniesione od momentu zgłoszenia wynalazku do tych organów, w szczególności opłaty urzędowe i koszty zastępstwa;

3) koszty odparcia zarzutów niespełnienia warunków wymaganych do uzyskania patentu, zarówno w postępowaniu o udzielenie patentu, jak i po jego zakończeniu, wynikające z wniesienia sprzeciwu lub wniosku o unieważnienie patentu, w szczególności koszty zastępstwa, zarówno w Urzędzie Patentowym RP, jak i odpowiednim zagranicznym organie.

Rozszerzenie katalogu kosztów kwalifikowanych o koszty uzyskania patentu na wynalazek należy ocenić pozytywnie. Natomiast powstaje pytanie, dlaczego w katalogu kosztów kwalifikowanych nie znalazły się pozostałe prawa własności intelektualnej takie jak: koszty uzyskania wzorów użytkowych, wzorów przemysłowych czy znaków towarowych.

Rekomendacja:

Proponujemy oparcie katalogu kosztów kwalifikowanych o katalog kosztów kwalifikowanych bezpośrednich w ramach badań przemysłowych i prac rozwojowych PO IR działanie 1.1.1 „Szybka ścieżka", który to projekt jest typowym projektem B+R.

Katalog kosztów kwalifikowanych powinien zawierać:

1) należności z tytułów, o których mowa w art. 12 ust. 1 ustawy PIT, oraz składki z tytułu tych należności określone w ustawie z dnia 13 października 1998r. o systemie ubezpieczeń społecznych, w części finansowanej przez płatnika składek, pracowników realizujących działalność B+R;

Obecne brzmienie przepisu ogranicza możliwość zakwalifikowania kosztów wynagrodzeń pracowników, którzy wykonują działalność B+R przedsiębiorcy, a pierwotnie zostali zatrudnieni w celu wykonywania innej działalności przedsiębiorcy. Sformułowanie „zatrudnionych w celu realizacji działalności B+R" jest nieprecyzyjne i pozostawia wiele wątpliwości interpretacyjnych. Organy podatkowe, które co do zasady zorientowane są na ograniczanie przywilejów podatników, dokonują w takim przypadku interpretacji na ich niekorzyść. Nie ma podstaw do wyłączania z kosztów kwalifikowanych wynagrodzeń osób, które realizują prace badawczo-rozwojowe w części wymiaru czasu pracy. Wynagrodzenia pracowników, którzy zostali zatrudnionych u danego pracodawcy, a następnie oddelegowanych do wykonywania prac badawczo-rozwojowych, a więc nie stricte zatrudnieni w tym celu, powinny być możliwe do odliczenia w ramach ulgi. Prace badawczo-rozwojowe bardzo często odbywają się nieregularnie, to znaczy między realizacją projektów może nastąpić odstęp czasu, podczas którego pracownicy zatrudnieni w celu realizowania prac B+R pozostają niejako w zawieszeniu. Dobrym rozwiązaniem wydaje się być zmiana treści przepisu z „zatrudnieni w celu..." na „realizujący prace badawczo rozwojowe", przy jednoczesnym wyodrębnieniu proporcjonalnego wymiaru świadczenia pracy o charakterze badawczo-rozwojowym.

2) nabycie materiałów, surowców, bezpośrednio związanych z prowadzoną działalnością B+R;

3) nabycie sprzęt laboratoryjnego, niespełniającego wymogu środka trwałego;

Objęcie katalogiem kosztów kwalifikowanych sprzętu laboratoryjnego niespełniającego wymogu środka trwałego jak np. pipety, termometry laboratoryjne, statywy, termosy, szkło optyczne, igły.

Katalog kosztów kwalifikowanych zawiera pojęcie materiałów wykorzystywanych bezpośrednio do działalności B+R. Jednoocznie brzmienie przepisu nie przesądza, że sprzęt laboratoryjny niespełniający wymogu środka trwałego mieści się w tej grupie. Bowiem zgodnie ze słownikiem języka polskiego PWN materiały to to z czego się wytwarza lub z czego się składają, albo powstają jakieś rzeczy lub obiekty. W katalogach kosztów kwalifikowanych w ramach funduszy unijnych obie kategorie kosztów rozpatrywane są oddzielnie. Szkoda było by, żeby organy podatkowe w ramach niekorzystnej interpretacji, wyłączyły z katalogu kosztów kwalifikowanych sprzęt laboratoryjny niespełniający wymogu środka trwałego.

4) nabycie ekspertyz, opinii, usług doradczych i usług równorzędnych, a także nabycie wyników badań naukowych;

Zakup ekspertyz, opinii, usług doradczych i usług równorzędnych oraz nabycie wyników badań naukowych powinien być możliwy także od podmiotów innych niż jednostki naukowe. Powyższa zmiana przyczyni się do rozwiązania wątpliwości czy koszty ww. usług świadczonych przez podmioty inne niż jednostki naukowe mogą stanowić koszty kwalifikowane ulgi. W wielu przypadkach związanych ze specyfiką prowadzonych prac B+R ekspertyzy czy opinie zakupione od podmiotów innych niż jednostki naukowe, mogą być bardziej pożądane do osiągnięcia celów prowadzonego projektu B+R. Umożliwienie współpracy między przedsiębiorstwami, a więc zakup wiedzy technologicznej w postaci wyników prac rozwojowych, zamówionych ekspertyz, czy gotowych know-how oraz innych, jest spójne z głównym celem ustawy, czyli wzrostem inwestycji na prace badawczo-rozwojowe po stronie sektora prywatnego. Niewątpliwie idea pobudzenia współpracy między biznesem i nauką może istotnie przyczynić się do wzrostu poziomu innowacyjności, jeżeli jednak zamierzonym efektem ma być faktyczna wartość dodana w postacie zrealizowanego projektu badawczo-rozwojowego, to ograniczanie współpracy między przedsiębiorstwami jest z nim sprzeczne. Kompetencje jednostek naukowych są ograniczone, a niejednokrotnie faktyczna pomoc w pracach może zostać pozyskana od innych przedsiębiorstw.

W niektórych przypadkach może się zdarzyć, iż zakres usług potrzebny przedsiębiorcy do wypełnienia celu projektu B+R, np. wyeliminowania niepewności naukowej lub technologicznej, jest nie możliwy do nabycia od jednostki naukowej, gdyż w takim zakresie badania przez żadną z jednostek naukowych nie były prowadzone, a pożądane badania były już prowadzone przez innego przedsiębiorcę.

5) odpłatne korzystanie z aparatury naukowo-badawczej wykorzystywanej wyłącznie w prowadzonej działalności B+R, jeżeli to korzystanie nie wynika z umowy zawartej z podmiotem powiązanym

z podatnikiem;

Zasadne wydaje się doprecyzowanie obecnego przepisu art. 26 ust. 2 pkt 4 ustawy PIT i art. 18d ust. 2 pkt 4 ustawy CIT, że przez odpłatne korzystanie z aparatury naukowo-badawczej wykorzystywanej wyłączenie w prowadzeniu działalności B+R rozumie się korzystanie na podstawie umowy leasingu.

6) koszty budynków i gruntów (takie jak: koszt wynajmu powierzchni laboratoryjnej, dzierżawa gruntów);

Koszty wynajmu budynków i gruntów, jak np. koszt wynajmu powierzchni laboratoryjnej, dzierżawa gruntu, często stanowią wysoki koszt prowadzenia aktywności B+R, dlatego też objęcie powyższych kategorii ulgą B+R jest wskazane szczególnie z punktu widzenia młodych przedsiębiorstw.

7) amortyzacja WNIP, środków trwałych w tym również budynków, budowli oraz samochodów osobowych, wykorzystanych w działalności B+R.

Dzisiejszy katalog kosztów kwalifikowanych wyłącza możliwość amortyzacji budynków, budowli i samochodów osobowych wykorzystywanych w działalności B+R. Należy wskazać, iż powyższe wyłączenie nie ma uzasadnienia, bowiem koszty amortyzacji budynków, budowli czy samochodów osobowych wykorzystywanych do działalności B+R stanowią znaczny koszt prowadzenia B+R.

3. Hojność odliczenia

Obecna ulga B+R wprowadza dodatkowe powiększenie kosztów kwalifikowanych na poziomie 30% kosztów zatrudnienia dla wszystkich podatników oraz odliczenie pozostałych kosztów, w wysokości odpowiednio 20% dla MŚP i 10% dla dużych przedsiębiorstw. Jak już zostało wskazane na początku niniejszego opracowania obecny poziom ulgi B+R nie motywuje wystarczająco do prowadzenia prac B+R.

Projekt MNiSW:

Propozycja podwyższenia poziomu odliczenia kosztów zatrudnienia dla wszystkich podatników do poziomu 50%, a pozostałych kosztów do wysokości 50% dla MŚP i 30% dla dużych przedsiębiorstw.

Zmianę oceniamy pozytywnie, niemniej nadal jest to zachęta znacząco niższa, niż te obowiązujące u naszych sąsiadów wynoszące co najmniej 100% kosztów kwalifikowanych.

Rekomendacja:

Proponujemy podwyższenie poziomu odliczenia do wysokości 100%, przy jednoczesnym wprowadzeniu dla wszystkich przedsiębiorców, tj. MSP oraz dużych jednakowej stawki odliczenia dla innych kosztów kwalifikowanych ulgi, niż koszty wynagrodzeń. Naszym zdaniem stawka odliczenia nie powinna mieć rozróżnienia na MŚP oraz duże przedsiębiorstwa. To właśnie duże przedsiębiorstwa są motorem badań w wielu obszarach i to one pociągają za sobą małe i średnie podmioty, dzieląc się z nimi wiedzą i doświadczeniem.

Proponujemy także wprowadzenie, przykładem Węgier (300%), dodatkowej stawki odliczenia w przypadku partnerstwa publiczno-prywatnego, by wzmocnić współpracę sektora prywatnego z sektorem publicznym. Również w Czechach istnieje mechanizm zachęcający przedsiębiorców do współpracy z jednostkami publicznymi. Uzasadnione jest dodatkowo nagradzać tych przedsiębiorców, którzy prowadzą współpracę z jednostkami publicznymi, takimi jak uniwersytety, politechniki i inne jednostki badawczo-naukowe.

4. Rozliczenie w czasie w przypadku straty z działalności

Obecna ulga B+R przewiduje możliwość rozliczenia ulgi w okresie kolejnych 3 lat podatkowych, jeżeli podatnik w danym roku podatkowym poniósł stratę lub wielkość jego dochodu jest niższa niż kwota przysługującego mu odliczenia.

Projekt MNiSW:

Propozycja wydłużenia okresu rozliczenia ulgi do 6 lat.

Możliwość rozliczenia ulgi w okresie 6 lat, należy ocenić, jako bardzo dobrą i pożądaną zmianę.

Rekomendacja:

Naszym zdaniem przepisy ustawy powinny wprost odnosić się również do umożliwienia rozliczania kosztów kwalifikowanych na bieżąco, przy kalkulacji miesięcznej zaliczki na ich poczet.

5. Nowa ulga - Start-up / młode MŚP

Obecna ulga B+R nie przewiduje mechanizmu refundacji.

Projekt MNiSW:

Przewiduje mechanizm refundacji dla podatników rozpoczynających działalność, którzy za dany rok podatkowy ponieśli stratę lub ich dochód okaże się niższy od kwoty przysługującego odliczenia z tytułu ulgi B+R.

Rekomendacja:

Wprowadzenie zwrotu gotówkowego dla przedsiębiorców rozpoczynających działalność w pierwszym i kolejnym roku prowadzenia działalności, jeżeli przedsiębiorca jest mikro, małym i średnim przedsiębiorstwem oceniamy pozytywnie. Należy jednakże zauważyć, iż z przepisu projektu ustawy wprost nie wynika, iż chodzi o zwrot gotówkowy. Co może sprawiać trudności interpretacyjne organom podatkowym oraz furtkę do interpretacji prawa na niekorzyść podatników. Proponujemy wskazać że chodzi o zwrot gotówkowy poniesionych kosztów B+R.

Proponowane brzmienie przepisu:

Art. 18da. 1.

Podatnik rozpoczynający działalność, który ze względu na poniesioną w tym roku podatkowym stratę lub osiągnięcie dochodu w kwocie niższej od kwoty przysługującego za ten rok odliczenia określonego w art. 18d ust. 1, może wnioskować o zwrot gotówkowy poniesionych i nieodliczonych kosztów kwalifikowanych na podstawie art. 18d ust. 1 stanowiących 19% nieodliczonego odliczenia Kwotę tę podatnik może wykazać, pod warunkiem, że odliczenia kwoty nieodliczonej kwoty nie dokona na podstawie art. 18d ust. 8 w zeznaniach składanych w następujących latach podatkowych.

2.

Podatnik, o którym mowa w ust. 1 będący w roku następującym bezpośrednio po roku rozpoczęcia działalności mikro przedsiębiorcą, małym, średnim przedsiębiorcą w rozumieniu przepisów o swobodzie działalności gospodarczej, który ze względu na poniesioną w roku podatkowym stratę lub osiągnięcie dochodu w kwocie niższej od kwoty przysługującego za ten rok odliczenia określonego w art. 18d ust. 1, może wnioskować o zwrot gotówkowy poniesionych i nieodliczonych kosztów kwalifikowanych na podstawie art. 18d ust. 1 stanowiących 19% nieodliczonego odliczenia. Kwotę tę podatnik może wykazać, pod warunkiem, że odliczenia kwoty nieodliczonej kwoty nie dokona na podstawie art. 18d ust. 8 w zeznaniach składanych w następujących latach podatkowych.

Jednocześnie należy zwrócić uwagę na konieczność wprowadzenia procedury ochronnej,

która uniemożliwi wnioskowanie o nienależne zwroty.

6. Nowa ulga przyrostowa

Obecna ulga B+R nie przewiduje takiej możliwości.

Projekt MNiSW:

Przewiduje możliwość powiększenia o 50% wartości wzrostu kosztów kwalifikowanych dla podatników, którzy w roku podatkowym następującym bezpośrednio po okresie 3 lat, kiedy mieli prawo skorzystać z odliczenia, zwiększyli wartość kosztów kwalifikowanych, co najmniej o 50% w porównaniu do średniej wartości kosztów poniesionych.

Rekomendacja:

Idea przedstawiona przez MNiSW jest jak najbardziej pozytywna. Niemniej propozycja oparta na wymogu uzyskania ponad 50% wzrostu nakładów w stosunku do średnich nakładów sprzed 3 lat premiować będzie małe przedsiębiorstwa (z uwagi na małą bazę kosztową) a w praktyce będzie niedostępna dla dużych przedsiębiorców.

Proponujmy wprowadzenie dodatkowo alternatywnej metody opartej na mechanizmie kwotowym. Mechanizm ten będzie mieć zastosowanie jeżeli w wyniku ograniczeń procentowych podatnik nie będzie uprawniony do skorzystania z dodatkowego odliczenia.

W przypadku wzrostu nakładów w kolejnym roku:

1) wzrost do 1 mln zł - bonus w wysokości 50% kwoty wzrostu w stosunku do średnich nakładów

z ostatnich 3 lat;

2) wzrost od 1 mln do 10 mln zł - bonus w wysokości 35% kwoty wzrostu w stosunku do średnich nakładów z ostatnich 3 lat;

3) wzrost powyżej 10 mln zł - bonus w wysokości 15% kwoty wzrostu w stosunku do średnich nakładów z ostatnich 3 lat;

7. Inne zachęty podatkowe

Obecna ulga B+R nie przewiduje innych ułatwień podatkowych.

Projekt MNiSW:

Propozycja zniesienia opodatkowania aportu własności przemysłowej i intelektualnej.

Proponowaną zmianę oceniamy pozytywnie. Obecnie jednostki rozważające wniesienie własności intelektualnej lub przemysłowej w formie aportu celem komercjalizacji wypracowanych rozwiązań, borykają się z ryzykiem konieczności zapłaty podatku dochodowego mimo niepowodzenia przedsięwzięcia. Należy jednak zwrócić uwagę, iż proponowana regulacja prawna nie rozwiązuje całościowo problemu ewentualnych aportów własności intelektualnej i przemysłowej. Nadal brakuje precyzyjnego uregulowania podstawy opodatkowania podatkiem od towarów i usług przy wnoszeniu aportu, co stwarza ryzyka podatkowe dla tego typu sytuacji. Dodatkowo, rozważając aport należy wziąć pod uwagę regulację Kodeksu Spółek Handlowych, która stwierdza, iż udziały nie mogą być obejmowane poniżej wartości nominalnej. Regulacja ta jest jak najbardziej słuszna, ale dodatkowo zmniejsza atrakcyjność aportu, jako formy przeniesienia własności intelektualnej lub przemysłowej, ponieważ trudno jest obiektywnie ustalić wartość takiego wkładu niepieniężnego.

Rekomendacja:

Wprowadzenie zachęt dotyczących komercjalizacji prac.

1) Propozycja wprowadzenia ulgi „Patent Box", na wzór rozwiązań zastosowanych np. Anglii, obniżającej wysokość podatku CIT do poziomu 10% za sprzedaż praw własności intelektualnej.

2) Propozycja dopuszczenia możliwości tworzenia spółek celowych nie tylko przez jednostki naukowe, lecz również przy współtworzeniu ich ze spółkami komercyjnymi jako współwłaścicielami.

3) Wprowadzenie podwyższenia ulgi B+R dla prac, które prowadzone były przy współpracy publiczno-prywatnej, na wzór funkcjonujących już rozwiązań w innych krajach (np. Węgry - zwiększenie wysokości ulgi do poziomu 300%).

8. Kto nie może skorzystać z ulgi

Obecna ulga B+R przewiduje, że z ulgi nie może skorzystać przedsiębiorca, którego koszty zostały zwrócone w jakiejkolwiek formie (np. dotacje), a także spółki działające w Specjalnych Strefach Ekonomicznych.

Projekt MNiSW:

Nie przewiduje zmian.

Rekomendacja:

Wprowadzenie jasnych przepisów, z których wynikałaby możliwość skorzystania z ulgi B+R dla tej części przedsiębiorstwa, która działa poza SSE.

W przypadku skorzystania w ramach prac badawczo-rozwojowych z dotacji należałby rozgraniczyć część finansowaną z własnych środków, która to cześć powinna podlegać odliczeniu z tytułu ulgi B+R. Proponujemy wskazać w przepisach ustawy, iż środki własne przedsiębiorcy poniesione na projekt B+R współfinansowany z dotacji podlegają uldze B+R.

9. Kapitalizacja (aktywacja działalności B+R)

Obecna regulacja bez racjonalnego uzasadnienia rozróżnia możliwość skorzystania z ulgi B+R od tego czy koszty B+R w przedsiębiorstwie są bezpośrednio uznawane za KUP (1) czy tez są aktywowane w WNiP (2). W pierwszym przypadku przedsiębiorca może skorzystać z ulgi B+R, w drugim zaś przypadku koszty trwającego np. 2 lata projektu nie są uznawane za KUP. Następnie w kolejnych latach aktywowane i dopiero np. po wypracowaniu technologii WNiP są amortyzowane. Co oznacza, iż projekt, którego koszty są aktywowane w WNiP nie ma szans w czasie na rozliczenie ulgi. Nie widzimy uzasadnienia na takie rozróżnienie. Proponujemy wykorzystanie planowanej nowelizacji, aby podatnicy, którzy decydują się na aktywowanie prac rozwojowych mogli na bieżąco korzystać z ulgi, czyli w danym roku na bieżąco wykorzystuje przysługujące odliczenie.

Konfederacja Lewiatan, 11 kwietnia 2016 r.

KL/158/62/508/PP/2016